新興主權債基本面穩健、孳息較已開發國家債券高,因此長期表現佳,即使利差擴大或美債殖利率上升,維持正報酬機率仍高,根據過去經驗,特別是在利差與殖利率連袂下降年度,有機會創造雙位數的報酬率(例如2025年)。

美以出兵伊朗推升油價,美元亦因避險需求而轉強,不過近年來部分資金開始移往美國以外的市場,新興市場債券即為受惠的資產之一。根據統計,2025年新興市場債券基金淨流入金額達318億美元,逆轉2022~2024連續3年的淨流出(資料來源:JP Morgan,2026/01)。野村投信表示,今年以來J.P.Morgan新興市場債券指數表現在各類債券中名列前茅,2026年「收益至上」仍為債券市場的主旋律,加上多數新興市場國家為能源輸出國,有望受惠油價走高,中長期前景看佳。

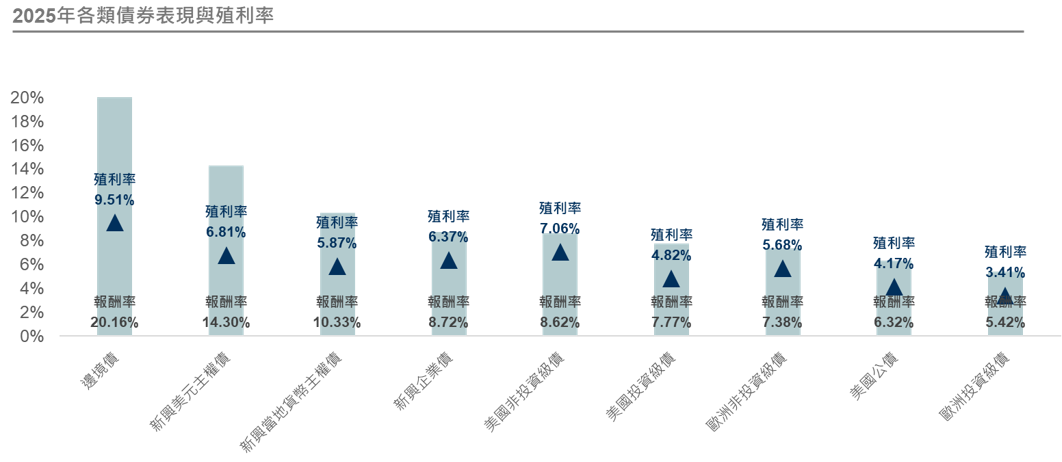

野村投信投資策略部樓克望副總經理表示,2025年新興市場債與邊境市場債表現出色,排名第一、殖利率高達9.51%的邊境市場債全年度報酬率高達20.16%,新興美元主權債殖利率6.81%、報酬率14.3%排名居次,表現領先成熟市場債券;反映出美元走軟、許多新興市場央行放鬆貨幣政策、信用利差收窄以及投資者對非美元資產的持續需求,造就其2025年的榮景,進入2026年後,新興美元主權債與邊境市場債表現依舊領先,截至2月23日分別上漲2%與3.46%(資料來源:Bloomberg),吸引投資者目光。

資料來源:Bloomberg,2025/12/31。以上採避險至美元後報酬率。以上採摩根大通邊境市場債/新興美元主權債/新興當地貨幣主權債/新興美元企業債指數、彭博歐洲投資等級債/歐洲非投資等級債/美國投資等級債/美國非投資等級債/美國公債指數, 投資人無法直接投資指數,本資料僅為市場歷史數值統計概況說明,非基金績效表現之預測。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

樓克望指出,2026年債市主旋律依然是「收益至上」,新興美元主權債與邊境市場債不僅債券殖利率較高,且相較於美國等成熟國家債務持續攀升,新興國家財政體質持續改善,2024年以來新興主權債信評上修動能逐漸轉強,權值國家土耳其因財政改善,獲得惠譽及標普連續升評2次、2025年再獲穆迪升評;亞塞拜然、摩洛哥、阿曼由非投資等級升至投資等級,成為明日之星(Rising Star),預期2026年升評動能將延續,增添新興主權債的投資吸引力。另外,隨著中東地院政治風險再起,國際油價大漲,對於多數為能源輸出國的新興市場國家而言亦為正面助益。

整體而言,新興主權債基本面穩健、孳息較已開發國家債券高,因此長期表現佳,即使利差擴大或美債殖利率上升,維持正報酬機率仍高,根據過去經驗,特別是在利差與殖利率連袂下降年度,有機會創造雙位數的報酬率(例如2025年)。面對國際資金持續多元化配置的投資環境,新興市場債與邊境市場債仍可望保持良好的成長機會。

本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。