野村e科技基金經理人謝文雄指出,台灣具備吸引外資長期買盤的誘因,包括經濟溫和成長、企業獲利亦是正成長、產業具競爭力、匯率波動風險比其他新興市場低、殖利率長期在全球平均水準之上,看好外資流入台股的趨勢不會改變。

一月份的行情受到總統大選、地緣政治利空及獲利了結賣壓下,主要權值股大多呈現回檔格局,但仍不乏好消息。紅海戰事基本上未對石油供應產生實質性影響,尚不至於導致通膨死灰復燃,若美國通膨持續降溫,且就業景況持續轉佳,正屬於俗稱金髮女孩的經濟,對於台股而言是多頭格局。台灣總統大選後執政黨贏得選舉,對於新政策的推動上將具延續性,預期AI、半導體以及綠能等三大產業,仍會是下屆政府持續發展的重點,尤以台灣身為全球重要AI供應鏈,包括散熱、面板、高速傳輸等都是技術關鍵,相關產業將持續受惠,大選過後到降息前整體行情應有利多頭發展,建議投資人單筆搭配定期定額擇優布局科技基金。

今年的CES展,宏碁、華碩、微星、技嘉等台灣四大PC品牌在CES會展前夕率先發布AI PC相關產品為市場暖身,Microsoft預計在2024下半年推出新一代作業系統Windows 12,新版OS將著重在提升AI使用體驗與Copilot應用,預期會有更多AI PC機種推出,2023Q4 PC市場庫存去化告終,加上AI PC刺激市場換機需求,疫情期間出貨的NB迄今已3-4年,在AI PC題材挹注下,PC產業有望於2024下半年迎來換機潮,市場預估2024 NB出貨量年增5.6%,NB代工廠、板卡廠有望受惠。

近期國內外電腦品牌廠推出一系列AI PC產品令人期待,隨著AI發展,AI伺服器需求隨著功耗增加而上升,加上衛星通訊手機將成為未來旗鑑機市場主流趨勢,手機規格及需求也同步升級。以伺服器為例,2024年用於H100和ASIC伺服器的3D VC模組將顯著放量,通用伺服器新平台亦開始加速滲透,催化散熱廠商伺服器占比持續提高;至於液冷聚熱元件,預估2024將下半年開始至2025年液冷板散熱將進入放量,主要是B100高配版和ASIC熱功耗達800-1,000瓦以上及資料中心降低PUE趨勢,可望帶動散熱廠相關產品出貨。2023下半年AI伺服器族群雖一度漲多回檔,但2024年初以來受惠輝達推出新AI晶片,資金有重回AI伺服器族群的跡象,根據Trend Force 預估2023 年AI 伺服器出貨將成長近4成,而AI PC或AI手機換機潮也可望於2024-2025年發酵,台灣身為全球重要AI供應鏈,包括散熱、面板、高速傳輸等技術都是供應鏈中的關鍵,長期而言,外資買盤已回籠,加上AI產業發展趨勢並未改變,相關產業將持續受惠AI,選後可望跟上美日股市腳步補量並挑戰18000點大關。近期熱門話題的CES展,包括電腦品牌廠、網通業者、面板業者等諸多企業可望搭上這波邊緣AI順風車,台灣相關供應鏈包括:IP / Design Service、高速傳輸、組裝、散熱等,可望迎接更多來自全球的訂單,看好相關標的表現。

產業方面,野村e科技基金經理人謝文雄指出,半導體指標股台積電、聯發科公布12月營收為新台幣1,763億及437億元,符合市場預期,第四季合併營收為6,255億及1,296億,雙雙達到原先財測的高標,顯示全球晶片市場及消費性電子的低迷狀況,已經告一段落,全球半導體銷售額也自2023年11月以後首度成長,預估2024年半導體產業將迎來復甦。

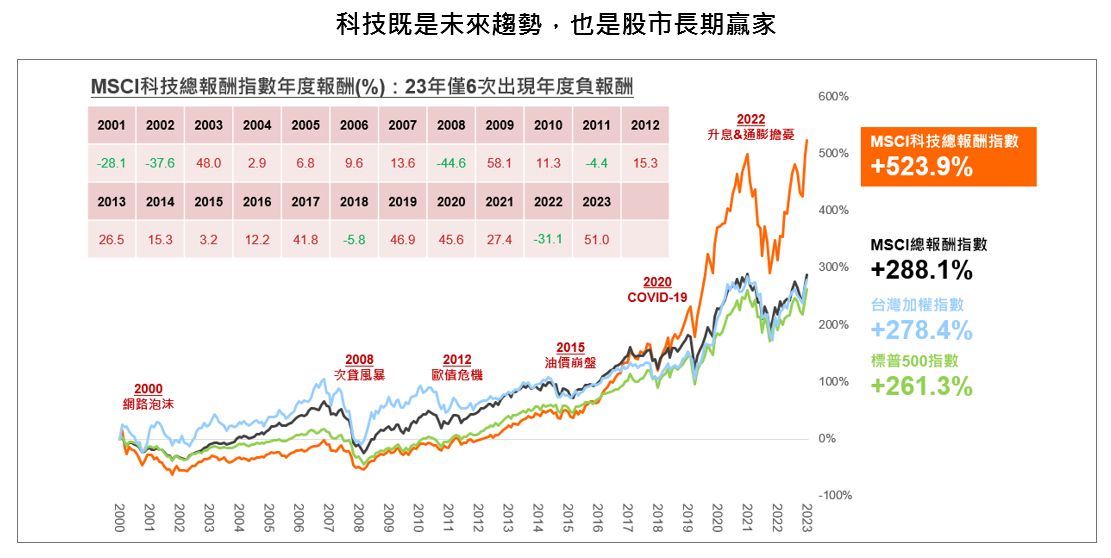

此外,近期AI車用的大亮點莫過於輝達與賓士結盟跨入智駕車,NVIDIA的DRIVE Orin晶片將被高度依賴,AMD也順勢推出Versal Edge XA車規級晶片,提供一站式晶片和軟體解決方案。可以看到全球兩大晶片廠商,已經開始積極佈局車用市場。野村投信表示,對台灣而言,最大的優勢在於強大的IP / Design Service的能力,隨著品牌大廠持續投入資源開發ASIC,相關需求有望高速成長。除此之外,輝達串聯晶片、軟體、組裝、車廠等一條產業鏈,許多台灣供應鏈廠商都將搭上順風車,蘊藏的商機值得期待。台灣經濟溫和成長、產業具競爭力,殖利率長期在全球平均水準之上,將成為吸引外資長期買盤的誘因,選後台股將回歸基本面,隨著製造業庫存去化中、AI應用持續進行,企業盈餘成長下修則是接近谷底,預估全年獲利重回雙位數成長,特別是AI需求在2024年仍是高度成長產業,以MSCI科技總報酬指數為例,科技產業長期表現更優於綜合性股市,科技基金可做為長期資產配置核心部位,強化投組收益空間。

資料來源:Bloomberg;資料日期:2000/12/31~2023/12/31。圖示係以MSCI科技總報酬指數2000年底成立起算投資人無法直接投資指數,本資料僅為市場歷史數值統計概況說明,非基金績效表現之預測。

近期龍頭科技大廠將陸續召開法說,隨著庫存調整周期逐漸結束,預期大部分的廠商在2024上半年可望看到強勁的獲利成長,而2024下半年至2025年則在新應用的帶動下,有機會帶動大盤再度上攻。謝文雄指出,台灣具備吸引外資長期買盤的誘因,包括經濟溫和成長、企業獲利亦是正成長、產業具競爭力、匯率波動風險比其他新興市場低、殖利率長期在全球平均水準之上,看好外資流入台股的趨勢不會改變。中長期而言,股市表現還是要回歸基本面,整體而言2024年在景氣回溫、庫存回歸正常、AI出貨等利多因素挹注下,預估整體上市櫃企業獲利將重回雙位數以上的成長,台股後市仍看好。

近期CSP業者紛紛推出自家ASIC,就是來自於邊緣AI的應用增加,手機與PC也開始加入AI的功能,不僅可滿足供不應求的晶片需求,預期可看到新一波半導體及零組件的需求。另外受益於產品升級帶來獲利率跳升,相關族群如AI Server/device、HPC、ASIC/IP、IC設計、散熱、折疊手機元件、CCL/PCB等類股,大趨勢上仍以AI、低軌道衛星、折疊手機成長較為明確的題材為主,受惠AI相關應用的普及而受惠,傳產則以EV、綠能等相關類股為布局標的,不妨強化定期定額紀律,把握AI長趨勢行情,掌握投資機會。

資料來源:理柏;資料日期:2023/12/31。*同類型係採SITCA分類台灣股票之科技股票。