在景氣回溫、庫存回歸正常、AI出貨等利多因素挹注下,台股後市仍看好,看好相關族群如AI Server/device、HPC、ASIC/IP、IC設計、散熱、折疊手機元件、CCL/PCB等題材類股,受惠AI相關應用的普及成長較為明確。

近日美國就業數據保持強勁,總體經濟展現韌性,股市處於低成長、低通膨、低失業率的金髮女孩經濟環境裡,將有助於股市維持相對平穩的表現。近期陸續召開的科技股法說,亦可望傳達對於前景樂觀看待的訊息,由於基本面提供支撐,短期內大盤回檔幅度有限,加上台積電法說優於預期,資金回流AI科技相關族群,推升加權指數再次收復所有均線,野村投信持續看好AI相關族群的成長前景,除了AI伺服器等持續看好外,AI的應用層面逐漸擴大,受惠的產業也會更多,例如:近期備受矚目的邊緣AI (Edge AI)逐漸發展成熟,如AI PC、AI手機等,可望刺激需求並帶動銷售,雖然這屬於較長遠的應用,但也會陸續反映至股價上,值得期待。目前進入美國科技股法說週,加上農曆新年長假將近,市場風險意識上升,不易連續大漲,類股也處於快速輪動的狀態,短線台股雖然在不確定因素影響下較為震盪,但是在2024年企業獲利成長可望由負翻正、電子股庫存去化完畢等利多支持下,2024年表現依然看好在操作方面,資金重回電子族群,建議不追高,產業面看好AI與EV雙主軸,長期趨勢以AI/HPC、ASIC/IP、IC設計、散熱、雲端受惠以及EV上下游等為主。

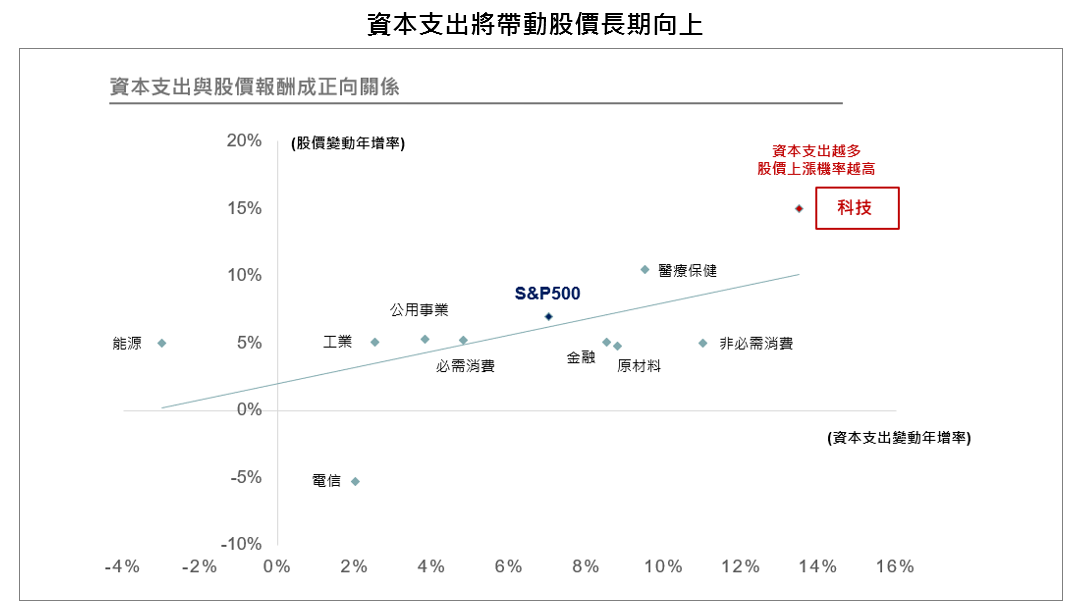

美國四大指數頻創新高,近期葉門叛軍持續攻擊紅海商船,導致全球航運價格飆漲,根據海運諮詢機構Drewry數據資料顯示,40呎標準貨櫃全球平均運費暴增23%至3777美元,高於一個月前的兩倍,美國就業市場仍穩健,美國經濟軟著陸機率高,考量FED為避免美國經濟衰退,可能延後進入降息循環,歷史數據顯示,股市在預防性降息前表現佳,尤以科技股表現居前,科技股仍是引領盤勢的重心,除台積電利多發酵外,美科技的財測利多也拉動台灣AI相關概念股走強,農曆年前市場投資氣氛佳,可適度布局AI科技強勢股。本週開始,美國科技股進入密集財報週,市場也等待2/1 FOMC會議結果。過去歷史經驗來看,當科技業者資本支出越高,股價也可望有較佳的表現;預估隨著2024年資本支出增加,可望激勵股價表現。

近期多家CSP業者紛紛推出自家的ASIC,加上邊緣AI的應用增加,預期將可看到新一波半導體與零組件的需求。AI伺服器大廠美超微於1/18上修財測,將2023年10-12月非一般公認會計原則EPS上修至5.4~5.5美元,優於先前預估4.4~4.88美元,上修主要來自於機架規模、AI與總體IT解決方案的市場,以及終端客戶需求強勁帶動,1/18盤後股價大漲10.94%,預計1/29公布財報結果,美超微仍可視為AI伺服器需求指標,可望帶動台灣AI伺服器相關焦點類股。AMD將於美國時間1/30公布財報,市場看好AMD藉性價比優勢擴大市占,獲得專業機構在其業績公布前搶先一步調高目標價,此前宣布兩款新的AI資料中心晶片獲得微軟,亞馬遜等科技巨頭大單,市場預期明後兩年出貨將快速成長,亞馬遜(Amazone)、微軟(Microsoft)、字母(Google)、Meta四大CSP大廠積極投入自研晶片,為半導體業帶來龐大新商機,亞馬遜將推出Trn1及Trn2,分別採用7奈米及5奈米製程,並分別下單給世芯-KY及Marvell,Google TPU採5奈米設計與Broadcom合作開發,微軟Maia 100採用台積電5奈米製程並搭配GPU架構,該款晶片於FLOPS(浮點運算次數)以及I/O不對外販售,僅做為微軟ASIC內部AI運算,Meta MTIA則採7奈米製程,委由Broadcom設計,顯示ASIC百家爭鳴,台灣的先進晶圓代工市場,搭上AI風潮,大者恆大的現象,未來錢景相當可期。加上2024年AI PC可望帶動另一波換機需求,CoWoS產能陸續開出下,整體AI應用滲透率將提高,進一步帶動GPU需求成長,因此台灣相關供應鏈可望受惠。

資料來源:Bloomberg,野村投信整理;資料日期:2017/1/1-2022/12/31。投資人無法直接投資指數,本資料僅為市場歷史數值統計概況說明,非基金績效表現之預測。

產業方面,野村e科技基金經理人謝文雄指出,持續看好AI與EV的長線成長趨勢,不過,2023年以來不少AI族群已有不小漲幅,因此,今年在選股,建議著重在成長前景較為明確的AI趨勢標的。以半導體產業來說,今年的年增長預估為15~20%,其中ASIC應會有更高的成長率,一部分受惠於大型CSP (雲端服務供應商)持續在AI方面的投資,這些CSP業者對於自研ASIC晶片的需求仍高,且因這部分去年基期較低,今年的成長潛力因而相對看好,隨著品牌大廠持續投入資源開發ASIC,相關需求有望高速成長,近期CSP業者紛紛推出自家ASIC,就是來自於邊緣AI的應用增加,手機與PC也開始加入AI的功能,不僅可滿足供不應求的晶片需求,預期可看到新一波半導體及零組件的需求帶來獲利率跳升。

此外,EV也是帶動ASIC的動力之一,包括小米、華為與比亞迪皆陸續推出自己的電動車,許多中國的電動車品牌去年的銷量年增率十分亮眼,以電動車龍頭比亞迪為例,去年銷量年增率高達62.3% 。除了電動車,智駕車也值得關注,每家業者都希望開發自己的系統,對於ASIC的需求上升,這部分台廠供應鏈將直接受惠。生成式AI促進所有AI應用,從過去在資料中心,現在擴及端點和裝置,尤以邊緣AI是AI應用中相當看好的一環,不過,現階段所推出的AI PC偏向商業用途,預估要等到微軟於今年中推出的Windows 12,搭載專屬的Copilot按鍵與功能,屆時可望推升消費者需求,並將反映在2024下半年AI PC的銷售上。

整體而言,外資流入台股的態勢不會改變,謝文雄指出,在景氣回溫、庫存回歸正常、AI出貨等利多因素挹注下,台股後市仍看好,看好相關族群如AI Server/device、HPC、ASIC/IP、IC設計、散熱、折疊手機元件、CCL/PCB等題材類股,受惠AI相關應用的普及成長較為明確,傳產則以EV、綠能等相關類股為布局標的,不妨單筆搭配定期定額,把握AI長趨勢機會財。

資料來源:理柏 ;資料日期:2023/12/31。*同類型係採SITCA分類台灣股票之科技股票型。