由於美國景氣與降息時程將持續牽動市場情緒並造成波動,最佳的債市投資策略應該是以信用債為主,並且秉持多元布局、靈活調整的原則,複合型債券基金是相當適合的選擇。

2024年美國降息趨勢確立,市場自去年第四季已樂觀期待,帶動美債殖利率自高點大幅回落,不過由於短線漲勢較猛,近期債市轉為區間整理。野村資產管理無限制固定收益團隊認為,債券市場已經反映今年聯準會降息5-6碼,但與央行官員的預期相較有過於樂觀的情況。由於美國景氣與降息時程將持續牽動市場情緒並造成波動,最佳的債市投資策略應該是以信用債為主,並且秉持多元布局、靈活調整的原則,複合型債券基金是相當適合的選擇。

野村資產管理無限制固定收益團隊主管,同時也是野村基金(愛爾蘭系列)全球多元收益債券基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金)的經理人賀昱誠(Richard Hodges)表示,投資人應該多聆聽央行官員對於利率政策的看法,特別是聯準會的評論,聯準會已確認,預計在2024年降息75個基點(三碼),他們尚未具體說明降息時間,但重申在降息開始前利率將維持在高檔一段時間,這符合我們認為降息將在2024年中左右開始的觀點。

賀昱誠指出,近三個月以來債券市場強勁上漲,已經將未來聯準會降息5-6碼的幅度反映在內,市場已有點過度反應降息預期,可能會開始感到失望。因此,在2024 年初,投資團隊大幅增加了CDS為基礎的的避險部位,這種短期謹慎態度不會影響對於中期債市的樂觀看法。投資團隊預期美國經濟將繼續降溫,使聯準會有空間在2024年的中後期降息,並將帶動債券殖利率降低,惟因債市已反應了大多數今年降息的幅度,預期後續殖利率下降的走勢會較為波折,投資人需要靈活應變。

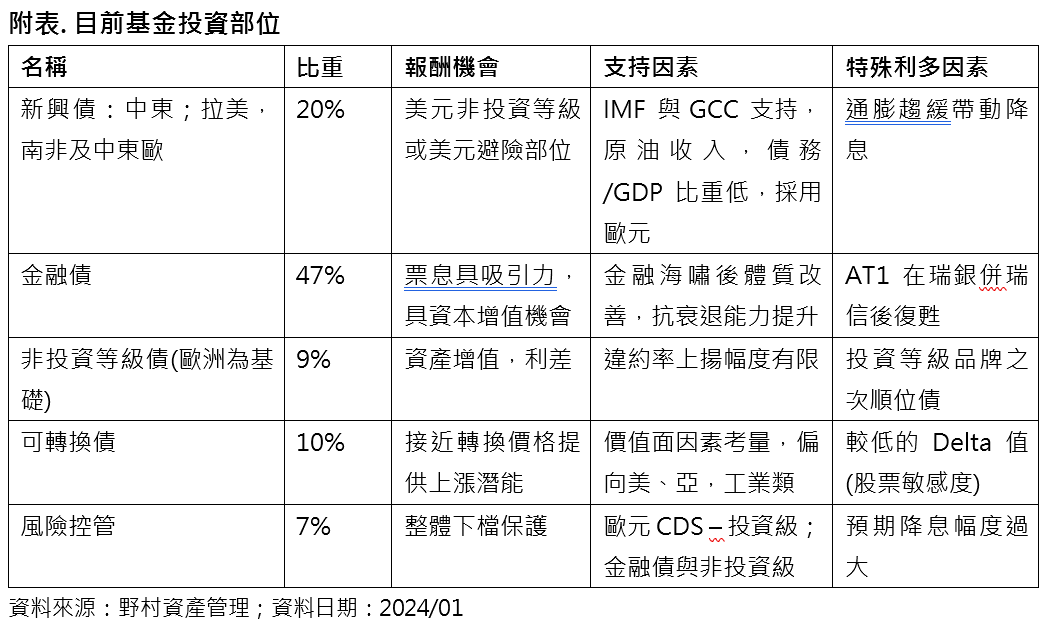

至於野村基金(愛爾蘭系列)全球多元收益債券基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金)目前的投資布局,佔比最大的是金融債,目前約47%,持有違約風險較低的歐洲銀行債券,不過其美元對沖的殖利率為中~高的個位數。另外還有歐洲銀行的AT1或CoCo債券,除了極具吸引力的殖利率,還有資本增值的機會。佔比第二高(20%)的是新興市場債券,部分新興國家央行因應通膨降低已率先降息,目前持有的國家包括巴西、墨西哥和南非的當地貨幣債券。

除了前面提到因應短線過度反應降息所採取的避險部位(約7%),基金目前亦持有9%的非投資等級債券以及10%的可轉換債券。賀昱誠指出,目前在非投資等級債券的投資比重不高且為防禦導向,但團隊並不是不看好非投資等級債,但未來相對疲軟的經濟數據可能會影響投資信心,特別是偏向週期性的產業。至於可轉換債券,偏好美國及亞洲且以藍籌企業為主,看好其兼具下檔保護與資本增值的潛力。

野村基金(愛爾蘭系列)全球多元收益債券基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金)具有三大特色:真多元、真動態以及真風險控管。除了投資區域與債券種類的多元佈局,一般複合債基金缺乏的「可轉換債券」亦納入其中,藉以參與股市上漲動能,並透過「股票賣權」進行避險,基金善於運用衍生性商品進行避險,績效掌握度更高。動態與靈活也是基金的一大特色,各類資產皆可大幅度彈性調整投資比重,以因應市場多空變化。由於基金本身並無參考指標的限制,藉由審慎的風險控管型塑良好的長期表現;除了各類債種的佔比限制,還有三大風控原則:非基礎貨幣部位至少進行90%避險(貨幣部位並非績效主要來源)、獨立的風控部門每日監控投資組合、團隊每月針對績效進行檢討。