根據主計處預估,2024年台灣GDP成長率為3.32%,景氣對策訊號底部開始反彈,以企業獲利而言,目前市場預估2024年將自2023年的衰退30%轉為約21%的正成長,且單季的獲利預估將自今年第四季即恢復正成長。

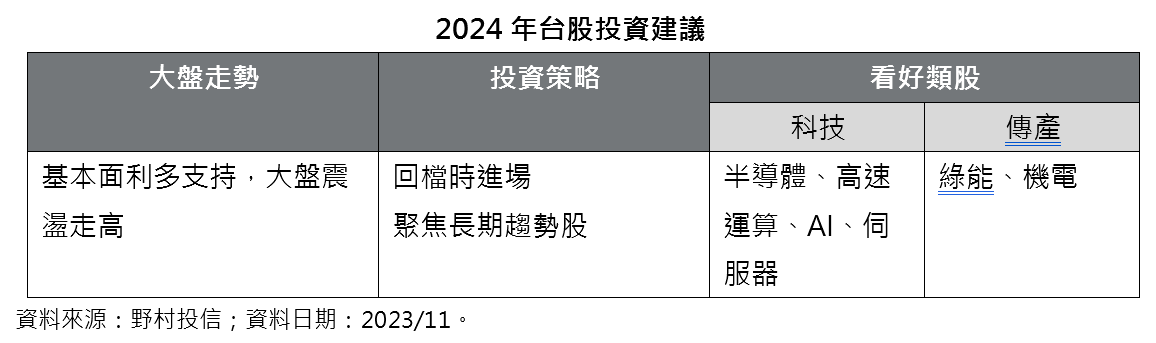

今年以來台股震盪走高,兩成以上的漲幅在全球主要股市中名列前茅。展望2024年,隨著美國通膨持續走低,2024年景氣由谷底回溫,台股企業獲利預估為兩成的成長率,整體環境有利於台股表現。建議投資人於市場回檔時布局長期趨勢看好族群,科技股首推AI相關,半導體、高速運算、伺服器與電動車等持續看多,傳產類股方面以綠能、機電為主。

野村投信國內股票投資部主管姚郁如表示,從總體經濟來看,經過2023年的整理打底後,預估2024年全球GDP將是持穩的表現,根據IMF今年10月份的預估,除了歐洲與中國的經濟較為遲緩,其他地區在2024年的經濟成長均有調升,因此整體而言,全球景氣緩步復甦,對於企業獲利與股市是正面訊息。至於2023年持續進行的庫存修正,目前庫存水位已在低檔,雖然受到先前調整庫存的影響,現階段企業在下訂單時仍偏向保守,但以2024年全球景氣溫和成長的態勢來看,未來應可回歸至正常水準。

相較於全球,台灣的基本面更為突出。姚郁如指出,根據主計處預估,2024年台灣GDP成長率為3.32%,景氣對策訊號底部開始反彈,10月份外銷訂單雖然年減 4.6%,但訂單減幅收斂,未來有望恢復成長,且電子中上游的表現良好。再以企業獲利而言,目前市場預估2024年將自2023年的衰退30%轉為約21%的正成長(資料來源:UBS;資料日期:2023/11/02),且單季的獲利預估將自今年第四季即恢復正成長。獲利轉正主要是由科技股所帶動,這也是2024年投資焦點。

2023年AI熱潮帶動台股漲勢,而這僅是長期趨勢的開端而已。就半導體產業發展迄今的四波浪潮來說,第一波為1990年代初期大型電腦主機,當時半導體業產值為500億美元,第二波開始進入個人電腦與網際網路興起,在2002年時半導體業產值成長至1700億美元,第三波進入行動通訊與雲端時代,半導體業產值在2018年已高達4660億美元,而由AI與物聯網所掀起的第四波浪潮,在2022年半導體業產值為5730億美元,預估到2030年將成長至1兆美元,這也是迄今半導體產業最大的成長浪潮。由於半導體庫存修正,價格及出貨量皆下滑,2023年半導體產值為5350億美元,年成長率-10.9%。2024年庫存修正完後,半導體產值可望復甦,產值回到6240億美元,年成長率16.8%。

不只是半導體,AI需求所帶動的族群還包括伺服器、散熱與電源供應、高速運算等,也是持續看好的標的;近來討論度升溫的Edge AI(邊緣AI),將AI功能搭載至 PC、NB與手機等終端電子產品,是值得關注的發展方向。姚郁如指出,全球智慧型手機庫存去化完畢,進入備貨階段,若利率開始下降,將可望帶動智慧型手機消費復甦。

傳產方面,政策面加持的綠電與機電是持續看好的族群,台電公告將以10年共計新台幣5645億元預算完成電網韌性建設計畫,根據預估,2023年電網支出成長率為3%,2024~2025年將分別成長10%與15%(資料來源:台灣電力公司,野村投信整理及預估;資料日期:2023/11)。因再生能源的加入,需從集中式走向分散式,涵蓋發、輸、配電乃至儲能設備的新增或更新,推估2028年前國內重電業者皆可受惠顯著成長動能。同樣的需求在全球亦然,特別是美國電力設備老舊,汰換疊加綠能需求,將重電設備交期顯著延長,引起美國政府關切電力變壓器的供給狀況,未交訂單比率估計維持高檔數年不墜,因此,國內長期經營重電設備外銷的公司可受惠內外皆佳的需求動能。