當企業陸續開始採用 AI,其應用面增廣之後,將帶動 IT設備以及軟體升級。由於 AI的運算能力每 6-10個月成長一倍,算力的軍備競賽將為許多產業帶來新的成長契機,加上美國通膨穩定走低,經濟軟著陸機率高,總體經濟給予市場定心丸,股市前景樂觀看待。

近期多項經濟數據強於預期,7月升息機率高達9成,美國處在控制通膨但未使勞動市場顯著惡化的正向路徑。預估美國步入衰退機率低,例如高盛將未來1年美國經濟衰退機率,由25%調降至20%,主要考量近期經濟數據,強勁的基本面可望支撐通膨持續緩解,雖不易大幅走降,但核心CPI項目中二手車、房租通膨後續有下降空間,核心通膨維持緩步偏降格局機率高。Fed官員已進入會議前的緘默期,加上此前部分委員表態支持7月升息1碼,研判美聯準會7月底升息1碼至5.5%機率極高,但預期美國升息也已接近尾聲。

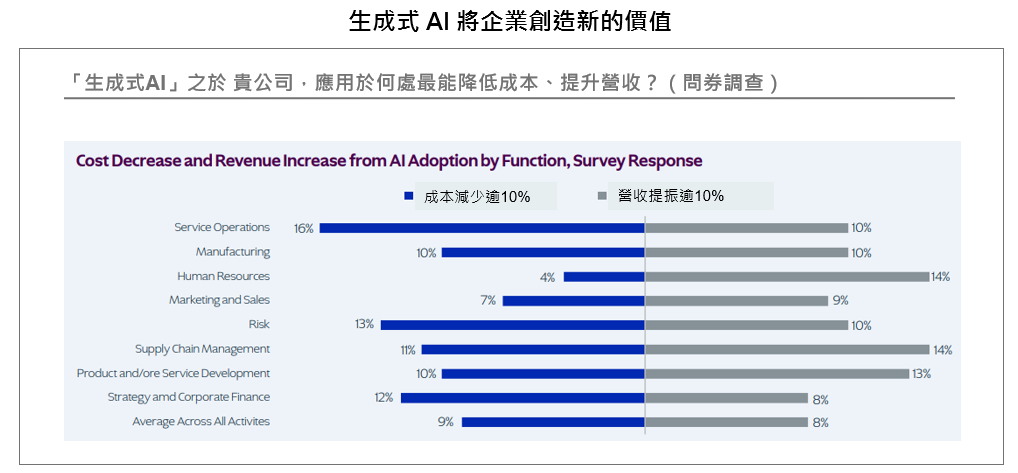

過去二十年全球經濟增長速度放緩,長期結構性問題來自於出生率普遍下降和人口老齡化,而 AI 和其他科技的發展可以彌補就業人口下滑的問題,促進生產力增長,並使全球經濟提速。廣泛商業模式納入生成式AI,將替企業帶來長期巨大商機,根據麥肯錫最新報告,從軟體工程來看,生成式 AI將節省每年軟體工程費用的 20% 到 45%。例如生成初始程式碼、程式碼修正和重構等原因分析和生成新的系統計設時間,此外,研究結果發現,使用微軟 GitHub Copilot 的軟體開發人員完成任務的速度比不使用該AI工具的人快 56%,工作時間大幅減少,效能獲得改善,更容易獲得工作上的成就感,未來產品都會用到AI技術,從個人電腦、雲端、和車用伺服器都需要AI運算。

資料來源:McKinsey & Company State of AI 2022 Survey, Artificial Intelligence Index Report 2023, Stanford Institute for Human-Centered Artificial Intelligence;資料日期:2023/06。

野村e科技基金經理人謝文雄表示,ChatGPT掀起生成式人工智慧 (AI) 之趨勢,ChatGPT將是AI發展的重要里程碑,預估到2026年全球AI產值將達到10兆美元,微軟(Microsoft)與谷歌(Google)上季營收與獲利皆優於預期,主要是由雲端運算與AI產品大幅成長所貢獻,AI在生活中及商業上均具廣大應用價值,預期將帶動各種新式電子裝置出貨量成長,持續成為全球電子供應鏈主要成長動能來源,中長期AI伺服器將做為驅動算力及資料中心長線成長之主要動能。當前處在生成式AI大量訓練期,明顯推升更高設備的硬體需求,高效能運算及AI伺服器相關供應鏈族群將直接受惠。(以上所提個股僅為舉例說明,非為個股推薦。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。)

資料來源:Bloomberg/KGI/Citi Research;資料日期:2023/5。

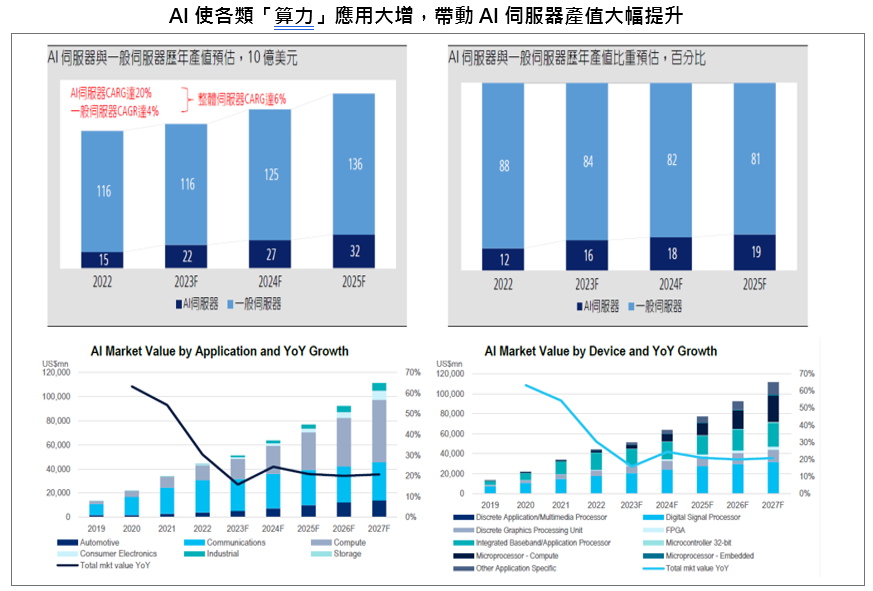

謝文雄指出,AI浪潮帶動特殊應用晶片(ASIC)趨勢明確,伺服器存儲需求大增,AI伺服器供應鏈也持續擔綱主角,在AI趨勢下,美系四大雲端服務供應商(CSP)對2023年資本支出展望持正面,並預計投資更多伺服器相關基礎設施投資,惟AI伺服器將排擠部份通用型伺服器需求,預估美系品牌業者2023年出貨量將呈現衰退,主要原因是企業裁員與削減IT支出。此外,由於業者積極訓練AI模型,通用型伺服器預算將遭AI伺服器排擠;美系CSP於今年第二季營運復甦,加速對AI與伺服器基礎設施相關投資,預估2022~2025年AI伺服器產值年複合增長高達20%,AI伺服器產值比重將於2025年提升至2成。(以上所提個股僅為舉例說明,非為個股推薦。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。)

企業法說會陸續召開,加上AI 伺服器是長線需求,其單價為一般伺服器之 10 倍以上,預期將大幅推升伺服器市場的整體規模。除此之外,眾多調研機構研究指出,未來 10 年 AI 市場規模年複合成長將達 40%以上,其中 AI 伺服器相關的零組件(如散熱、機殼、電源供應器、PCB 等)因效能提升的需求,單價皆較傳統伺服器的零組件有數倍的增長,連帶委託設計(ODM)業者也可望受惠。展望未來,當企業陸續開始採用 AI,其應用面增廣之後,將帶動 IT 設備以及軟體升級。由於 AI的運算能力每 6-10 個月成長一倍,算力的軍備競賽將為許多產業帶來新的成長契機,加上美國通膨穩定走低,經濟軟著陸機率高,總體經濟給予市場定心丸,股市前景樂觀看待。投資人可視己身風險承受度,布局長期趨勢看好的族群,包括AI、AI伺服器、ASIC/IP、散熱、電源供應器、智慧電動車與自駕車電腦系統、綠能等題材,以掌握AI長線紅利。

資料來源:理柏 ;資料日期:2023/6/30。*同類型係採SITCA分類台灣股票之科技股票型。