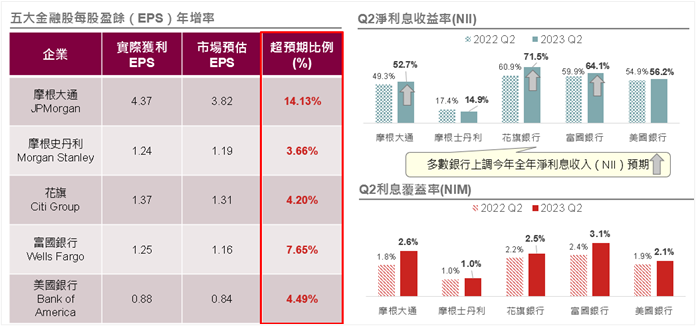

第二季美股財報季開跑,最新公布五大銀行Q2獲利皆超過華爾街預期,主要因 Fed快速升息,高利率環境提振了銀行利息收入,代表著資產負債表健康度的利息覆蓋率也全數上升。金融股及金融債未來表現可望受到提振。

升息延長賽即將分出勝負

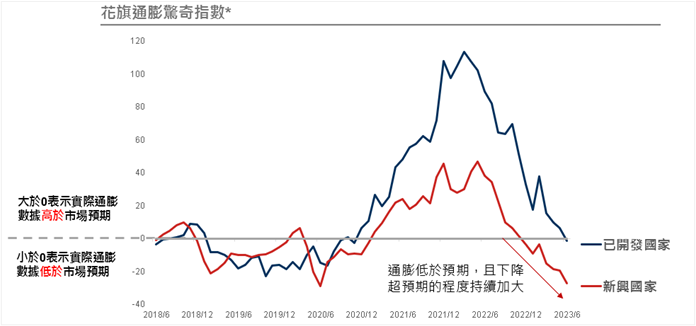

全球通膨降溫,升息壓力可望減輕

成熟市場名目通膨持續回落,然核心通膨僵固性依然受央行關注,不過在經濟仍保持韌性的情況下,通膨對市場衝擊已降低;新興市場則由於商品通膨貢獻度更高,在供應鏈危機解除後通膨緩解幅度相對明顯,通膨早已在2022年底就降至市場預期之下,顯示全球通膨迅速降溫,未來升息壓力可望減輕。

資料來源:Bloomberg,2023/6/30。*花旗通膨驚奇指數(Citi Inflation Surprise Index)衡量實際通膨數據與市場預估值之差異,大於0表示實際通膨數據高於市場預期;小於0則表示實際通膨數據低於市場預期,指數數值之絕對值越大,表示實際值與預估值差異程度越大。上述已開發國家採G10國家之數值。投資人無法直接投資指數,本資料僅為市場歷史數值統計概況說明,非基金績效表現之預測。

2023Q2財報季開跑

高利率時代順風產業,銀行股傳來佳音

第二季美股財報季開跑,銀行股率先出線,最新公布五大銀行Q2獲利皆超過華爾街預期,主要因 Fed快速升息,高利率環境提振了銀行利息收入,代表著資產負債表健康度的利息覆蓋率也全數上升。受此利多提振,金融股及金融債未來表現可望受到提振。

資料來源:(左)Blommnerg,資料日期:2023/07;(右) US Bank 2023Q2 financial update,資料日期:2023/07/20。註:上述個股僅為舉例,非為個別公司個股銷售及推薦。

全球金融市場重點回顧(07/15~07/21)

【成熟市場】

■美國 6 月零售銷售增幅低於預期,但消費需求仍有韌性

◆6 月零售銷售月增2%,由於加油站和建築材料商店收入下降,遠不及預期,不過值得注意的是用於計算美國國內生產毛額(GDP),即不含食品服務、汽車經銷商、建築材料商店和加油站的銷售加速成長 0.6%,說明消費者需求在6月依然堅挺。

■歐元區通膨頑固,6月核心消費者物價指數(Core CPI)終值上修

◆歐元區6月CPI 終值年增 5%;然而剔除能源和食品價格的核心CPI年增上修至5.5%,讓歐洲央行鷹派官員更有立場主張繼續升息,但已有部分歐洲央行官員的強硬態度明顯放軟。

■截至7/21,18%標普500企業公布Q2財報,銀行股傳佳音

◆已公布第二季財報的標普500企業,75%企業EPS優於預期,獲利年減預估值下修至-9.0%,不過大型銀行股財報超乎預期,顯示在歷經3月份區域銀行事件動盪後,銀行股已趨穩定。本週計有166家企業將公布財報,包括微軟、Alphabet、Meta、亞馬遜等重磅科技股即將登場。

【新興市場】

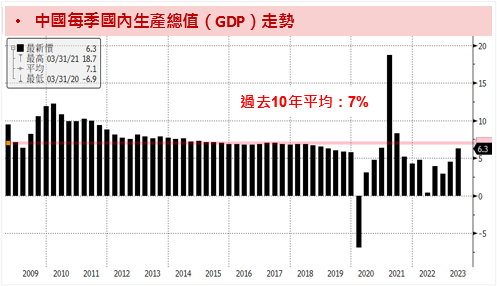

■中國經濟反彈乏力,第二季國內生產總值(GDP)不如預期

◆受到內外需求不振、整體復甦乏力的影響,中國第二季GDP年增3%,不如市場預期的7%,市場開始認為是經濟結構性問題使然,包括房地產泡沫破裂、投資與消費嚴重失衡、地方政府債台高築、中共對社會包括民間企業的嚴格控管,以及勞動力萎縮、退休族群擴大等。

資料來源:Bloomberg;資料時間:2023/07/21。

【匯市】

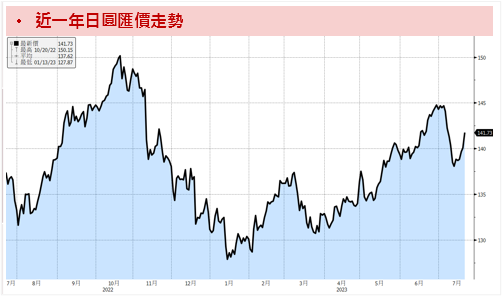

■市場預估日銀(BOJ)維持寬鬆貨幣政策,日圓重貶

◆日圓兌美元重貶至逾一周低點,至 73日圓兌 1 美元,單周貶幅達2.2%、為去年10月以來最大。

資料來源:Bloomberg;資料時間:2023/07/21。