野村投信國內股票投資部主管姚郁如表示,整體而言疫情影響為短期,需求並非消失,而是向後推延。投資策略上,仍建議持有長期成長趨勢明確的標的,如半導體、伺服器、5G、AMD、筆電等產業。

2020年第一季台灣加權指數下跌19.08%(資料來源:Bloomberg,資料日期:2020/3/31),新冠疫情延燒影響供應鏈,好消息是疫情在中國已受控制,疫情重症區武漢解除封城,一、二線城市也陸續復工,待歐美國家疫情減緩後,市場將恢復正常。野村投信表示,整體而言疫情影響為短期,需求並非消失,而是向後推延。投資策略上,仍建議持有長期成長趨勢明確的標的,如半導體、伺服器、5G、AMD、筆電等產業。

野村投信國內股票投資部主管姚郁如表示,近期市的修正除了反映疫情對實質經濟的影響,更多的是市場信心面的潰堤,短期股市仍會持續震盪。從OECD預估2020年經濟成長率來看,所有國家的數據都被下修,目前股市也已反映。從中國的復工狀況來看,一、二級城市復工率達八成左右,台灣企業在中國的廠房也陸續復工,待復工穩定後,產能利用率將快速提升,以彌補第一季短缺。

從經濟數據來看,由於市場對於3月份的數據已有心理準備,因此短期內公布的較差數據,並不會對市場造成過度衝擊,後續將持續關注歐美疫情控制狀況,在新增病例數達高峰後,市場將回穩,股市底部最可能在此段期間形成。在從資金面來看,外資3月以來持續賣超,今年以來賣超金額幾乎超越去年買超金額,所幸公營行庫今年以來陸續買超約32.6億美元(資料來源:JPMorgan,資料日期:2020/4/6),有助於支撐經濟;就台股評價而言,本益比目前已下修至15~16倍,回檔程度相當大;股價淨值比則回檔至1.46倍左右,超過負一個標準差,是2016年以來的低點(資料來源:富邦投顧,資料日期:2020/4/6)。台商回流方面,截至2月底,核准投資資金達 7172 億元(資料來源:台灣國家發展委員會,資料日期:2020/2/26),企業回流台灣的趨勢將持續至2022年,中長期而言能夠支撐台灣經濟成長。

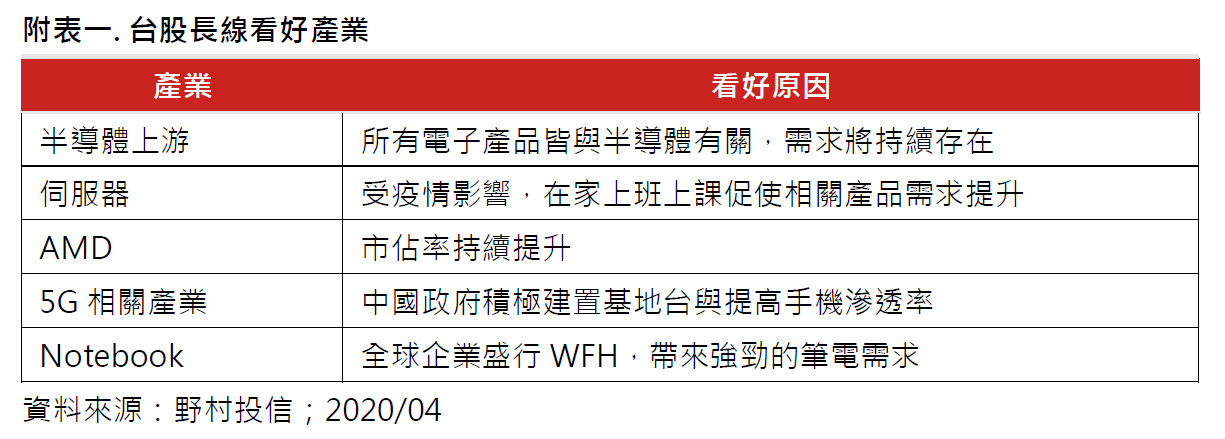

產業方面,仍聚焦於長線趨勢看好的族群,半導體一直是看好的產業,幾乎所有電子產品皆與半導體有關,需求不滅;伺服器方面,因應疫情影響不論是遠距教學、在家辦公,都推升對於伺服器的需求,使該產業近期成長速度加快;高速運算週邊產業,尤其是AMD近期市佔率持續擴大,因此相對看好該類股;5G方面,雖然短期建置方面可能放緩,但估計在市場恢復正軌後,中國政府將積極加速建置,目前預估2020年將建置50萬個基地台,相較2019年9萬4千台(資料來源:Morgan Stanley,資料日期:2020/02),增速明顯,至於5G手機,隨著基地台建置增加,手機的滲透率也將快速上升。筆電方面,受惠於新冠肺炎疫情帶來的宅經濟商機,全球企業盛行Work From Home (WFH),帶來強勁的筆電需求。