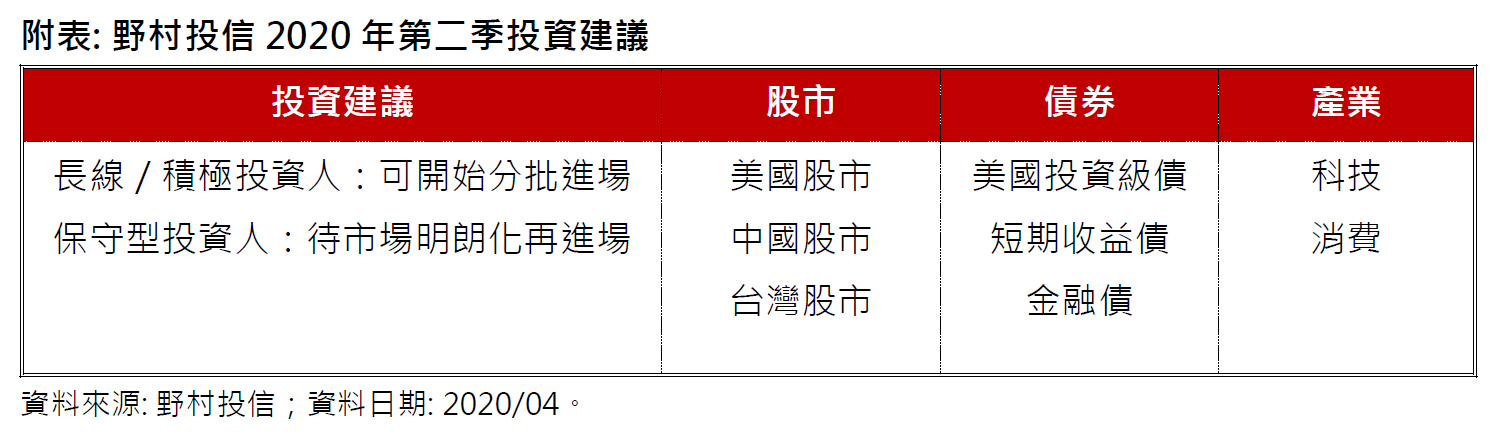

短期市場將持續波動,亦不排除再往下探底,待疫情受到控制後,經濟與市場將逐步回歸正軌,第二季可分批逢低買進做長線佈局。股市以美、陸、台為核心,產業面看好科技及消費,債市首選美國投資級債、短債以及金融債。

新冠肺炎在全球爆發大流行,美股僅花21天就從歷史新高下跌超過20%進入熊市,全球經濟活動暫緩,市場何時才會觸底?野村投信表示,短期市場將持續波動,亦不排除再往下探底,但在各國央行及政府的大力支持下,可將金融體系的系統性風險降至最低,待疫情受到控制後,經濟與市場將逐步回歸正軌,第二季可分批逢低買進做長線佈局。股市以美、陸、台為核心,產業面看好科技及消費,債市首選美國投資級債、短債以及金融債。

野村投信投資長周文森(Vincent Bourdarie)表示,2020年美國GDP增長率至少被影響40個基本點,歐洲極有可能步入衰退,亞洲國家則會受到全球需求與消費減少的衝擊,所幸各國央行積極實施寬鬆貨幣及財政政策,大量挹注流動性支撐金融市場,不過短期內市場仍籠罩在恐慌情緒中,待各國復工以及市場情緒回穩,刺激政策的效果才會顯現。

股市方面,野村投信海外投資部主管呂丹嵐表示,由於歐美國家沒有經歷過SARS,因此在處理疫情時較為輕忽,當市場意識到嚴重性時,恐慌情緒隨即席捲而來,金融市場以史無前例的速度跌入熊市;若以目前市場預估2020年美國標普500指數EPS最糟的狀況-衰退5~10%來看,EPS還有5~10%的下跌空間,但指數位置則要看投資人願意給予的評價水準而定,若信用市場沒有系統性風險,目前基本面已接近最壞情境的水準,美、歐與新興市場的本益比已處於偏低水準,以美股而言,目前本益比約為16~17倍,積極型投資者可以開始分批逢低進場,風險敏感的投資人則宜等待市場明朗化再佈局。

債市方面,野村投信固定收益部主管謝芝朕表示,未來1~2個月,債市趨穩必須滿足三個要件,首先是投資人對債市要從一月份的過度加碼轉為中立,甚至減碼;再者,債券市場的價格需要反應接近衰退的情況;最後也最重要的一點,是美國及歐洲的每日新增確診人數觸頂且放緩。從資金流向來看,目前投資級債和高收益債的賣壓應已告一段落,新興市場債券2019全年淨流入671億美元, 2020年初迄今則流出286億美元(截至4月3日),新興市場先前加碼的龐大部位已經部分出清完成 ,因此預估這波新興債的拋售即將減緩。

再以價格面來說,此次各債市跌幅都不輕,目前各債券的價格都已跌至相對低點,截至4月3日止,風險性資產的平均價格已反應美國有96%機率步入衰退,已滿足上述要件中的第二點。最後,根據中國經驗,封城後約兩週確診人數將達到高峰,若依照此態勢,歐洲確診病例數應在4月初達到高峰,美國仍須待其封城後約兩週才會達到高峰,屆時將是不錯的進場時機。整體而言,短期內債券市場可能持續整理格局,需待上述三個條件符合後,債市才會回穩;而美國投資級債、短期收益債以及金融債仍是最看好的標的。