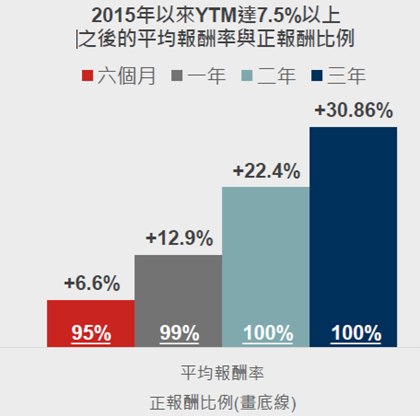

目前全球非投機等級債券到期殖利率高達7.6%,根據統計,自2015年以來非投資等級債券到期殖利率達7.5%以上時進場,持有6個月、1年、2年及3年的報酬率平均為6.6%、12.9%、22.4%與30.9%,且正報酬機率隨著持有時間越長而越高。

日前穆迪下調美債評等,吹響美債警鐘,市場擔心美國債務持續增加將影響美債前景,近期美債殖利率大幅震盪,信用債券表現也受到拖累。不過,野村投信研究顯示,自2015年以來當非投資級債到期殖利率高於7.5%時進場投資,短、中、長期的正報酬機率在95%~100%,且平均報酬率相當亮眼,目前全球與美國非投資等級債的到期殖利率(YTM)分別為7.6%與7.7%(資料來源:Bloomberg;日期:2025/6/2),均處於極具吸引力的水準,投資非投資等級債的甜蜜時刻已來到。

野村投信投資策略部副總張繼文表示,隨著對等關稅暫停90日及談判有實質進展,市場信心已顯著自解放日後的恐慌情緒修復,非投資等級債券指數也陸續收復4月初解放日的失地並創今年新高。近來因投資人對於美債的疑慮升高,一度使美國30年期公債殖利率超過5%,美國10年期公債殖利率來4.5%附近,如要降低利率波動風險,宜選擇較短天期的債券,非投資等級債券存續期比投資級債券短,加上債券到期殖利率較高,是不錯的選擇。

目前全球非投機等級債券到期殖利率高達7.6%,根據統計,自2015年以來非投資等級債券到期殖利率達7.5%以上時進場,持有6個月、1年、2年及3年的報酬率平均為6.6%、12.9%、22.4%與30.9%,且正報酬機率隨著持有時間越長而越高,即使只投資6個月,正報酬機率也高達95%,投資1年以上的正報酬機率更是接近或高達100%(詳見附圖)。顯示當到期殖利率來到7.5%或以上的高檔區,正是進場布局且可長期持有的好時機。

張繼文指出,今年以來美國例外論受到質疑,投資人目光已從聚焦美國資產轉為全球化佈局。因歐元升值,全球非投資級債得利於歐洲非投資級債的強力提振,今年表現更勝美國非投資級債,除了歐元升值的利多,歐洲通膨已接近央行目標,市場預計ECB今年仍有再降息至少2碼的空間,對債市更有利。不過,若只投資歐洲非投資等級債,長期來看仍容易錯失美國非投資等級債的成長機會;根據統計,自2005年以來至2024年的20年間,美、歐非投資等級債表現具輪動機會,就年度表現而言,美國勝出11次,歐洲則是9次。

值得留意的是,投資人佈局全球非投資級債,追求分散效益的同時,在匯率風險與收益特性也有兩種選項:1)選擇將非美貨幣進行匯率避險至美元,此時將具備避險收益,合計收益率水準與純美國非投資級債相近;2)選擇不進行匯率避險,若非美貨幣相對美元升值則將受惠(反之則有風險)。

資料來源:Bloomberg,使用彭博債券指數;資料日期:2015/01/01~2025/04/30;正報酬率及機率為日資料,當殖利率高於指定數值時,計算指數之後各期間報酬率,排除期間未滿之資料點。投資人無法直接投資指數,本資料僅為市場歷史數值統計概況說明,非基金績效表現之預測。