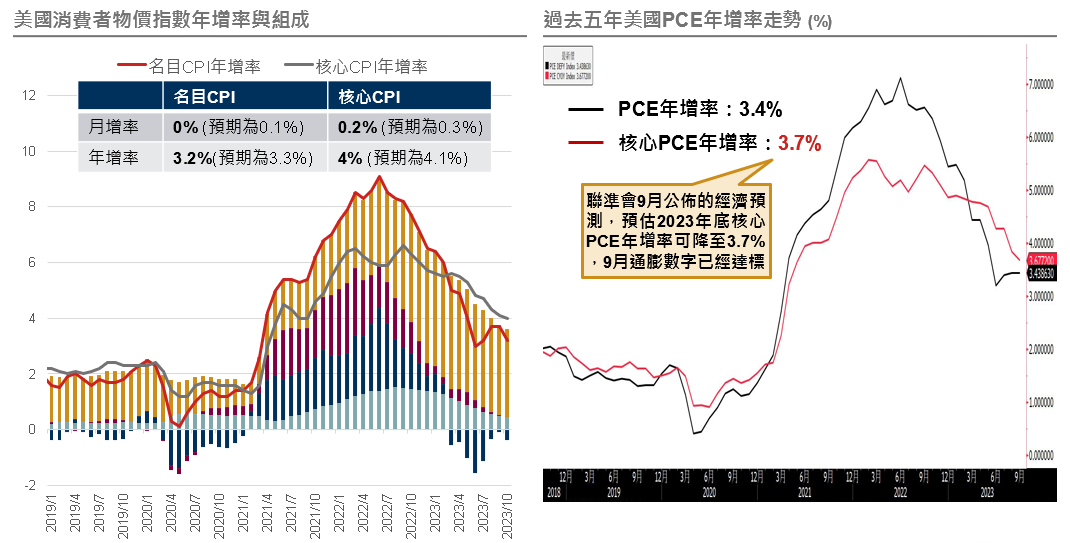

美國最新公布的10月消費者物價指數(CPI),不僅全面下滑並且均低於市場預期,顯示聯準會採取的緊縮措施持續發揮效果;此外,10月底公佈的核心個人消費支出(PCE)年增率已達到聯準會今年目標,綜合來看未來聯準會再升息的可能性極低。

通膨數據全面報喜,聯準會升息應已見頂

美國最新公布的10月消費者物價指數(CPI),不僅全面下滑並且均低於市場預期,顯示聯準會採取的緊縮措施持續發揮效果;此外,10月底公佈的核心個人消費支出(PCE)年增率已達到聯準會今年目標,綜合來看未來聯準會再升息的可能性極低。

資料來源:Bloomberg,野村投信整理;資料日期:(左)截至2023/10/31,(右)截至2023/9/30。

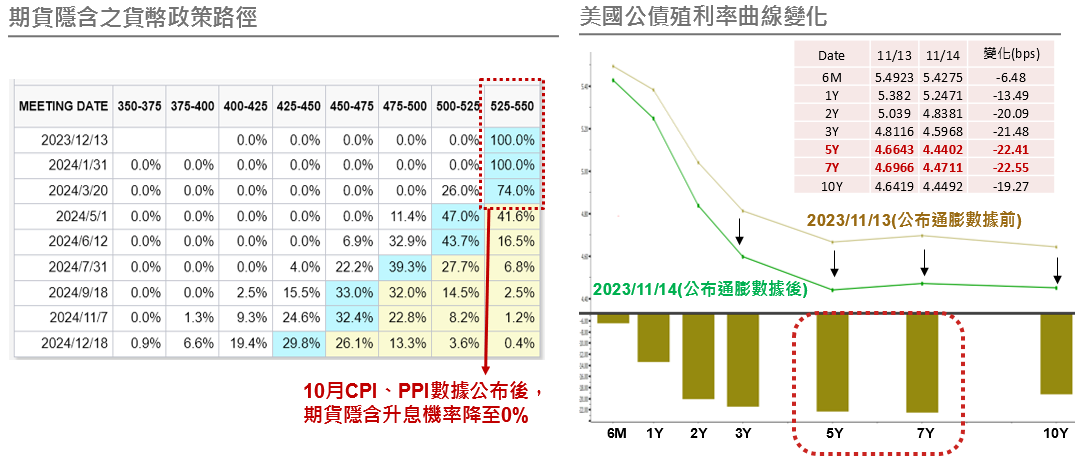

最後半哩路露曙光,殖利率迅速回落

投資人認為聯準會今年7月份之會議極有可能是本輪升息循環的最後一次升息,市場預期升息壓力即將解除而使債市展開反彈。美國各天期公債殖利率迅速回落,其中以5~7年期殖利率反應最為敏感,存續期間介於此區間的投資級債、新興主權債更加受惠。

資料來源:(左)CME Fed Watch tool,2023/11/15;(右)Bloomberg,2023/11/14。

全球金融市場重點回顧(11/11~11/17)

【成熟市場】

■美國10月消費者物價指數(CPI)超預期降溫

◆10月CPI年增率大幅降至2%,而扣除食品和能源價格的核心CPI年增率也降至4.0%,為2021年9月以來新低。由於能源價格下滑,通膨降溫速度超過預期,不過從細項來看,佔通膨貢獻最高的住房價格10月仍繼續上升,致使核心服務通膨仍僵固。

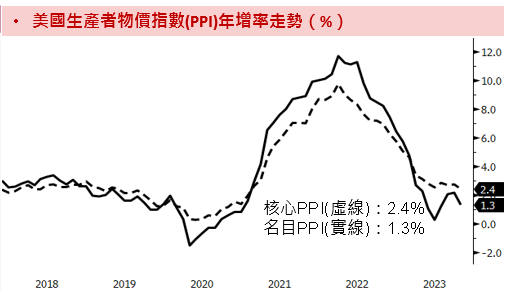

■美國10月生產者物價指數(PPI)年增率、月增率超預期放緩

◆10月PPI年增率大幅降至1.3%;按月來看下跌0.5%,創2020年4月以來最大跌幅。而扣除食品和能源價格的核心PPI年增也降至2.4%,也低於預期及前值,進一步表明美國在生產者端的整體通膨壓力正在減弱。

資料來源:Bloomberg;資料日期:2023/11/17。

■美國10月零售銷售額出現7個月來首次下降

◆美國零售銷售額月減1%,在經歷數月的強勁成長後出現下滑,顯示消費者需求出現放緩,大多數家庭已逐漸耗盡疫情期間積累的超額儲蓄。

■日本第三季GDP陷入萎縮,給日銀繼續寬鬆的空間

◆第3季GDP年化後萎縮2.1%,低於預期,是日本經濟四季以來首次萎縮,萎縮原因包含企業投資下滑、消費者支出復甦疲弱,且進口增加,凸顯日本的經濟復甦比料想中脆弱,需要政府和央行的持續挹注。

【新興市場】

■阿根廷通膨年增率超過140%,創下32年新高

◆10 月CPI 年增7%,是阿根廷在30多年前擺脫惡性通膨以來的最大漲幅,月增率雖自先前的峰值12%回落至8.3%,但高通膨問題依舊相當棘手。

【債匯市】

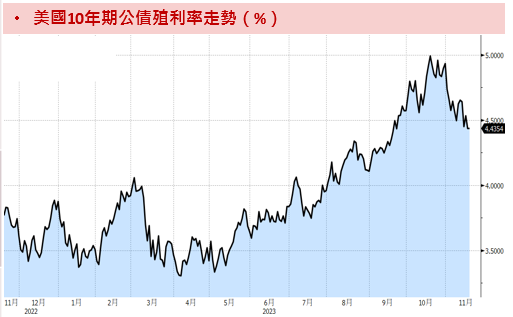

■通膨報喜,市場對升息周期已完成的情緒高漲,美元、殖利率雙雙回落

◆美元指數周線下跌1.8%,創2023年來第二大跌幅,10年期公債殖利率大幅回落至4.44%。

資料來源:Bloomberg;資料日期:2023/11/17。