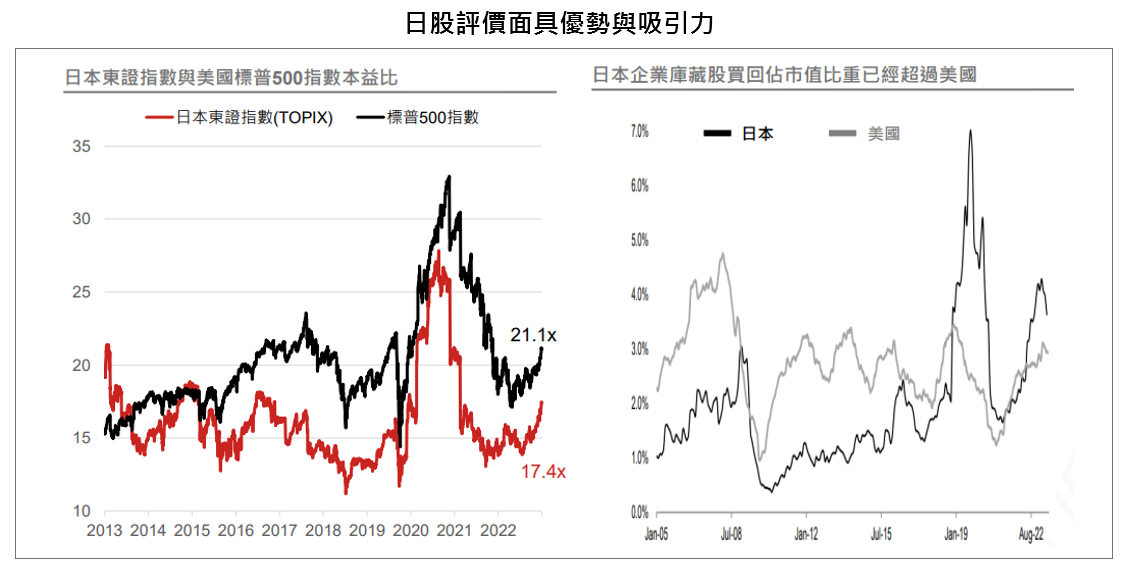

日本股市創下33年來的歷史高點,資金行情也進一步推升日本東證股價指數(TOPIX)。以評價面來說,即便日經指數創33年新高,評價面依舊相對美股便宜,過去日本股市漲幅有限,目前日股本益比僅為17.4倍,遠低於美股標普500指數,顯示日股價廉物美,後市持續看旺。

日本股市創下33年來的歷史高點,資金行情也進一步推升日本東證股價指數(TOPIX),根據EPFR統計,上週日本股票型基金淨流入達14億美元,呈現連續6週淨流入態勢,2023年以來日本股票型基金淨流入高達2,646億美元。(資料來源:EPFR;資料日期:2023/7/12),以評價面來說,即便日經指數創33年新高,評價面依舊相對美股便宜,過去日本股市漲幅有限,目前日股本益比僅為17.4倍,遠低於美股標普500指數,顯示日股價廉物美,後市持續看旺。

資料來源: (右) Bloomberg,資料日期:2023/06;(左) Credit Suisse Refinitiv,資料日期:2023/06。

野村投信投資策略部副總經理張繼文指出,相較歐美國家,日本仍是「政策作多」最明確的市場,因此持續受到國際青睞。主要理由有三個:

【流動性】2023年日本春鬪加薪幅度創30年最大!內需消費起飛,日本經濟華麗轉身

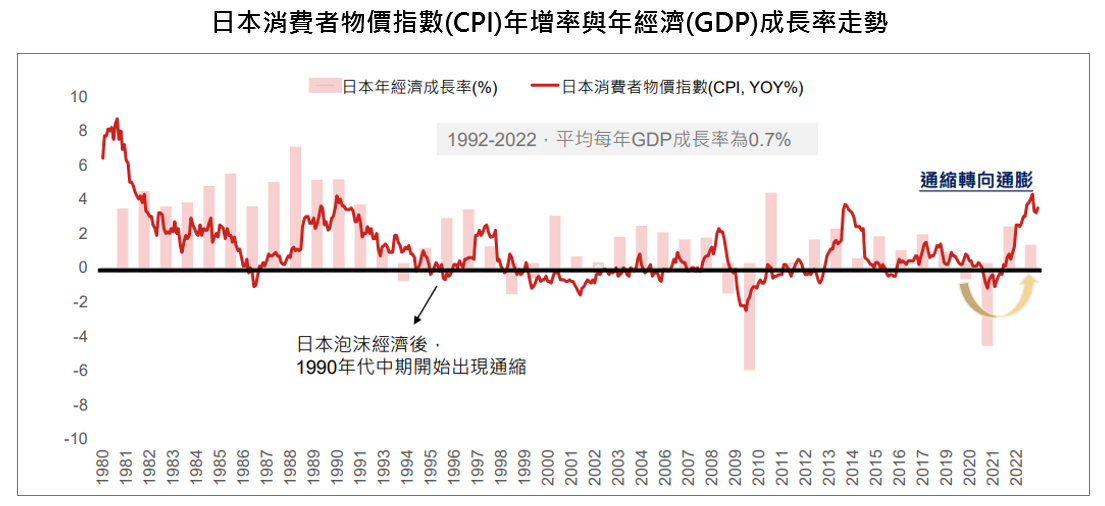

今年春鬥在勞資協商後薪資大幅調漲,為30年來最大漲幅,隨著薪資大幅調整促使內需消費拉抬經濟,形成良性循環,加速日本經濟甦醒成長的可能性,日本政府公布的第一季GDP成長超乎預期,年成長率達到1.6%,也是過去三季以來的首次正增長。日本這次真的不一樣,擺脫通縮泥沼,走出失落的30年,支持著日股長期看好的重要因素是由通縮轉向通貨復膨(又稱溫和通膨),日本不再捲入通縮的螺旋,而是走向企業投資、薪資增長和消費者支出的上升階段。

資料來源: Bloomberg,野村投信整理;資料日期:2023/06/30。

【結構性】日企被要求改善股價淨值比,代表未來股價上漲空間大

目前日股「股價淨值比(PBR)」相較於歐美市場仍屬偏低,2023年3月東京證券交易所(TOPIX)要求股價淨值比低於一倍的企業必須提出改善策略。一般來說,股價淨值比低於一倍的企業,多半財務有問題;然而,日本企業有別於其他國家,即使股價淨值比低於一倍,財務依然強靭健全,藉由改善股價淨值比來強化並確保股東權益報酬率(ROE),其中一個方式就是買進自家公司股票提升ROE。近期日企庫藏股買回占市值比重已超越美國,成為提高日本企業ROE的一大助力,顯示日股仍有很大的上漲空間。當前企業體質改革有助於提高股東報酬水準及企業獲利,可望進一步推升日股表現,加上日本企業的治理即將進入新階段,日股長期吸引力將更誘人。

【週期性】日圓貶值,助攻企業獲利及觀光熱絡

日本央行新總裁植田和男可望持續貨幣寬鬆政策,有利日圓持續貶值,日圓貶值效應帶動日本觀光旅遊熱潮,日本旅遊市場顯著復甦。根據日本官方統計,預估今年觀光旅客回流有機會恢復至疫情前入境水準,預期2024年日本入境人數將達6,500萬人,每年商機更可望達7.8兆日圓。張繼文進一步表示,日經225指數創33年新高並非泡沫,疫後復甦對日本股市所帶來的好處是一次性的,特別是國境開放後國際觀光客大幅回流的主因,消費支出因而強勁增長,有助於支撐日本經濟體,弱勢匯率正是近年來日本企業獲利強勁成長的主因,不單有利日本企業財務結構改善,製造業獲利回升,企業外銷獲利大幅成長,有助提升出口競爭力與挹注企業的獲利表現,支撐股價動能向上。

展望未來,日本維持貨幣寬鬆政策,有利日本製造商及出口商獲利,推升日股長線漲勢表現,帶動日本經濟發展,投資日股更有利基;未來日圓匯價若開始轉強,內需、消費、交通觀光等產業長期成長性都很可觀。建議投資人依己身風險承受度布局主動型日股基金,交由日本專業經理團隊的操作選股,取得參與日本潛力個股的表現機會,迎接這波日股榮景,掌握進場佈局的好時機。日本野村資產管理基金團隊,擅長掌握日股優質個股潛力,精準掌握日股趨勢,追求長期資本成長機會,讓您投資日股更有感。

資料來源:Lipper;資料日期:2023/6/30 (成立至今績效I股日圓是以成立日期2009/8/26計算,I股美元避險是以成立日期2013/4/9計算)。股份累積報酬以買入價並按總收益以原幣別作再投資計算。