墜落天使債券指數自2005年成立以來,相較於全球非投資級債指數,其年度違約率明顯較低,使債券回升至票面價格機率大,投資組合納入Fallen Angel債更能增加勝率。

6月份美國國會在協議下通過舉債上限及經濟數據優於預期,類股輪動下風險性資產持續反彈,不過包括核心通膨增速仍高,聯準會(FED)雖跳過6月升息,點陣圖預期2023年終端利率由3月的5.1%上升至5.6%(2碼升息空間),代表至2023年底都不會降息,但實際的升息決策仍會依據經濟與通膨的發展而定,這樣的背景下,非投資等級債具有很好的投資機會。

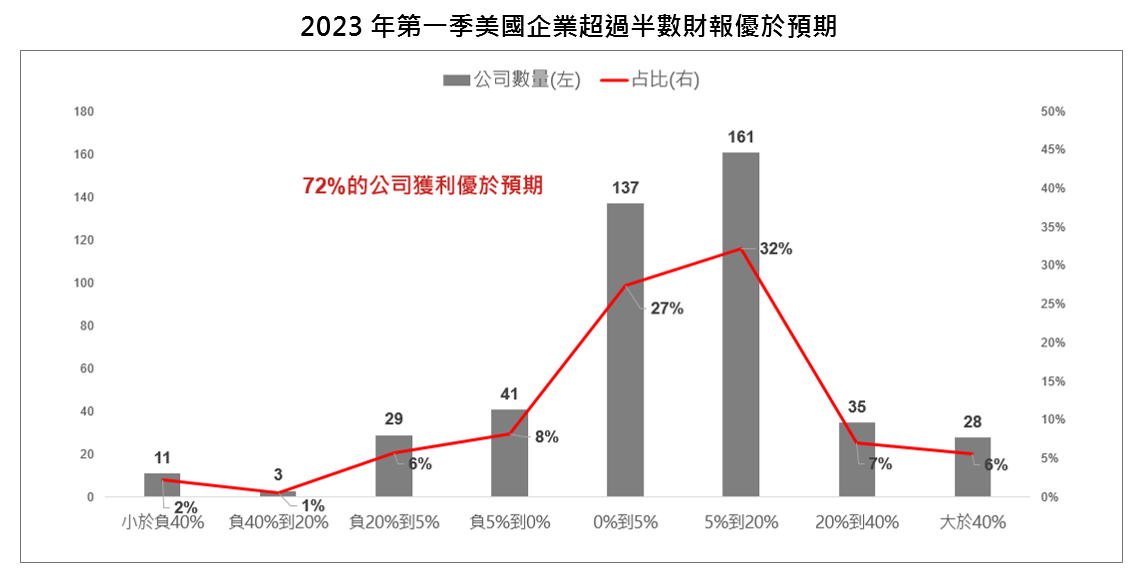

根據Fact set統計美國S&P500大企業今年第一季獲利狀況,仍有72%公司獲利狀況優於市場預期,顯示企業營運也同樣展現韌性。經濟與企業基本面優於預期,有助降低非投資等級債的信用風險。

資料來源:Fact Set,野村投信整理;資料日期:2023/4/30。

目前美國的就業市場依然十分強勁,5月失業率雖上升到3.7%仍屬歷史低檔,職位空缺也處於長期高檔,非農就業人數則大增33.9萬人並遠高於預期,相較於過去十年平均與疫情前的水準,增加經濟軟著陸的可能性,在疫情解封後至今幾乎都高於20萬人的職位空缺,用人需求強勁使得勞力緊俏的情況有結構性支持。美國勞動市場穩健支持薪資持續正成長,通膨持續改善,帶動美國實質個人可支配所得年增率回升,可支配所得回升也帶動個人實質服務消費支出持續成長,與景氣較連動的非耐久財支出也重回正成長,可望對美國經濟帶來強力支持。(資料來源:Bloomberg;資料日期:2023/6)

野村特別時機非投資等級債券基金(本基金配息來源可能為本金)經理人郭臻臻表示,經歷2022年Fed強力升息、烏俄戰爭等市場亂流,債券殖利率已大幅攀升,在美國貨幣政策仍有雜音、經濟前景未明下,固定收益資產更加發揮了領取利息收入的本質,加上,2022年Fallen Angel非投資等級債的供給較2021年下滑近八成,且預期今年新增Fallen Angel非投資等級債也將遠低於長期平均,此外,今明兩年墜落天使債到期金額極少,債券到期金額不高會有兩大正面利多:首先,債券未到期就不用再融資(發債),支持供給將持續偏低的預測;其次,債券未到期就較不易發生違約,有助降低違約率,將有利於債市未來表現。(資料來源:BoA Global Research, JP Morgan, IHS Markit, Bloomberg;資料日期:2023/3)

郭臻臻指出,墜落天使債券指數自2005年成立以來,相較於全球非投資級債指數,其年度違約率明顯較低,使債券回升至票面價格機率大,投資組合納入Fallen Angel債更能增加勝率;根據過去十年經驗,每當殖利率高於8%都是相當好的進場時機點,目前美國非投資等級債券指數的到期殖利率超過8.5%,因此,現在正是布局墜落天使(Fallen Angel)債的絕佳時刻,理由有三:

- 供給吃緊:技術面正向,有利支持Fallen Angel債資產價格

- 違約率低的優勢:基本面強韌,抵抗經濟逆風

- 價格吸睛:評價面有料,未來利差收窄潛力可期

「野村特別時機非投資等級債券基金(本基金配息來源可能為本金)」為全球首發Fallen Angel債券基金,是少數鎖定Fallen Angel非投資等級債之主動式基金。歷史經驗顯示,每當進入暫停升息階段,都是債券投資的好時機,特別是布局Fallen Angel債可以享有資本利得空間之契機;一般非投資等級債回報主要來自債息,但Fallen Angel非投資等級債的年化報酬率有一定比率來自資本利得機會,具備資本利得潛力可以創造難得的投資機會,建議投資人依據己身風險承受度,將投資組合納入Fallen Angel債掌握債市投資先機。

資料來源:Lipper,本基金採用新台幣累積級別並以新台幣計價;資料日期:截至2023/6/30。