日經指數創33年新高,然而評價面依舊相對美股便宜,因過去日本股市漲幅相對有限,目前日股本益比僅為17.4倍,仍遠低於美股標普500指數;近期日企庫藏股買回佔市值比重已超越美國,成為提高日本企業股東權益報酬率(ROE)的一大助力。

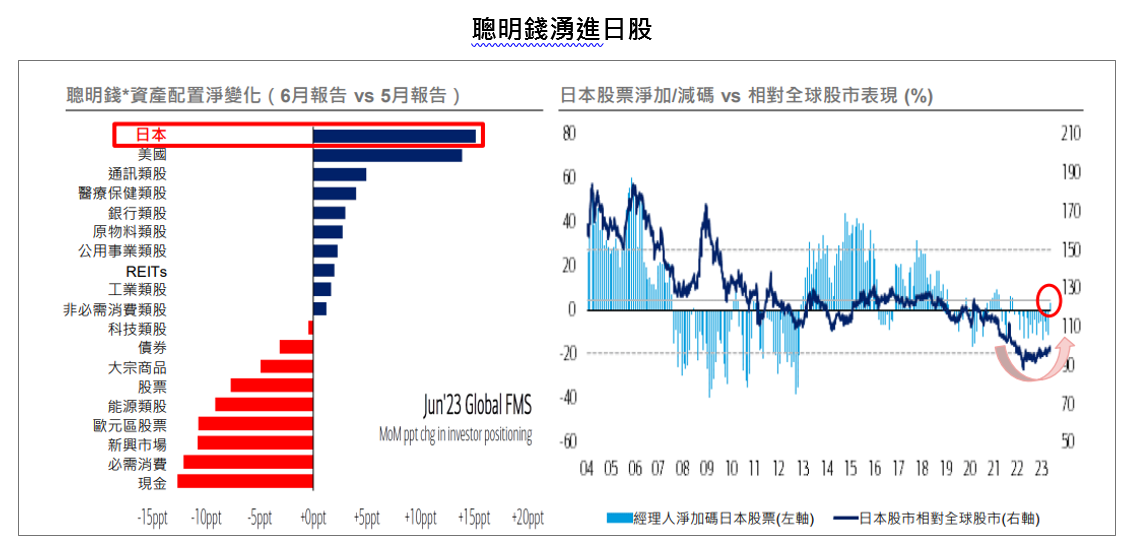

根據EPFR統計,過去四週日本基金累積淨流入金額達79億美元,為2020年4月以來最大四週累積淨流入*。相較於歐美國家,日本是「政策作多」最明確的市場。除了貨幣政策仍相對寬鬆,近期日本官方持續進行公司治理改革、以及日圓貶值助攻企業持續成長,市場將目光重新放回日本股市,專業投資機構一改過往的長期低度配置,開始轉向大增持日股。 (*資料來源:BofA Global Investment Strategy, EPFR Global;資料日期:2023/6/2)

*聰明錢指美銀全球經理人調查報告,2023年06月報告受訪對象為285位基金經理人及專業人員,總管理資產7,640億美元,調查期間為2023/06/02~06/08;資料來源:BofA Global Research,資料時間:2023/06/13。

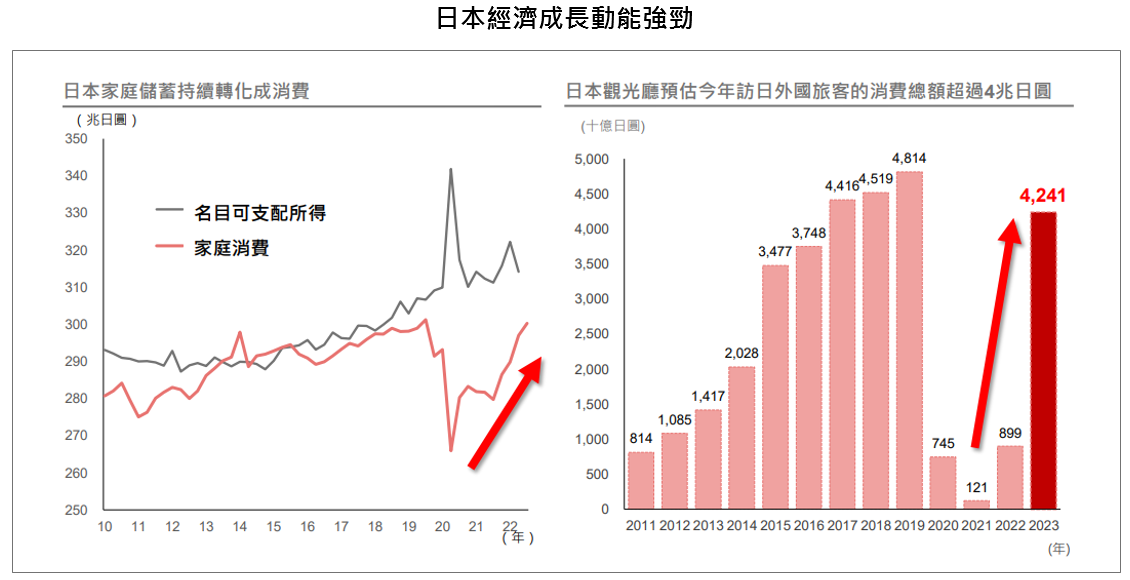

根據日銀最新調查顯示,日本第二季(4月至6月)拜防疫限制取消提振消費之賜,促使旅遊需求成長,觀光熱潮帶動飯店及餐飲業的信心指數頻創歷史新高,預估日本消費支出將大幅增長,加上國境開放後國際觀光客回流消費,將大力挹注日本經濟走上復興之路。野村投信投資策略部副總經理張繼文指出,過去的日本面對物價波動,擔心貿然漲價會嚇跑消費者,多採減少包裝因應,靜待物價回穩,然而現在已全然不同,以日本知名餃子品牌「餃子の王将」(簡稱王將)為例*,在2022年內漲價2次,但價格調漲後銷量逆勢上揚、營收不減反增,2022財年營業額較前期成長5.2%,說明漲價已非日本文化禁忌,日本民眾消費實力提升也是重要關鍵。(資料時間:2023/06/28;日本2022財報年度為2022/4~2023/3;2023財報年度為2023/4~2024/3)。*以上提及之個股僅為舉例,不保證為未來持股,本文不做個別公司個股銷售及推薦之用。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

資料來源:日本野村證券及日本觀光廳;資料日期:2023/03。

此外,日本今年春鬥談出30年來最大調薪幅度,日本最大聯合工會 Rengo於5月10日公布春鬥結果,整體調薪幅度達到3.67%、中小企業調薪幅度也達3.61%,調整幅度為近30年來最大。隨著薪資大幅調整,帶動內需消費甦醒,形成良性循環,加上疫情解封,消費支出將持續增長,有助於支撐日本內需市場,日本大型製造業者信心指數出現近二年來首度回升,顯示日本經濟正在復甦路上。

張繼文進一步表示,日本企業力推財務重整後,潛在成長空間值得期待,相較於美國產業數值與當地產業特性,原物料、資本財及科技軟體設備價格錯置更為明顯,且更有望受惠於重整題材。即便日經指數創33年新高,然而評價面依舊相對美股便宜,因過去日本股市漲幅相對有限,目前日股本益比僅為17.4倍 ,仍遠低於美股標普500指數; 近期日企庫藏股買回佔市值比重已超越美國,成為提高日本企業股東權益報酬率(ROE)的一大助力。根據美銀美林證券統計,由於全球共同基金平均持有日股比重,相較於MSCI世界環球指數配比仍低持約5-6%。為了追上對比指標績效,未來外資可望持續回補日股。(資料來源:Bloomberg, BofA Global Investment Strategy, EPFR Global,資料日期:2023/6/28)

張繼文進一步指出,日圓匯率長期偏弱走勢,成為近年來日本企業獲利強勁成長的主因,日圓長期貶值趨勢帶動日本企業近年獲利快速成長,增速大幅超越美國及歐洲,日本股市的強勁表現亦反映在基金表現上,根據理柏統計,32檔境內外日本股票基金今年以來平均漲幅為12.66% (資料來源:Lipper;資料日期:2023/06/30,新台幣計算)。即便日本通膨率超出2%目標已超過一年時間,日銀總裁植田和男仍再三強調除非薪資漲幅夠大,否則仍有必要維持超寬鬆貨幣政策,日銀寬鬆政策正是醞釀日股多頭行情的最佳催化劑,有利日股價表現,儘管今年全球面臨經濟衰退風險,在內需消費及報復性旅遊消費支撐下,今年日本企業獲利預估仍獲得上修,可望進一步推升日股表現,並提供股價下檔保護,後續成長潛力值得期待,建議投資人現在可伺機入手主動型日股基金,交由專業團隊操盤,迎接這波日股榮景,掌握進場佈局的好時機。