公債與投資級債買盤穩定,其中投資級債連續10週淨流入,這反映面對政策面驅動的成長風險,高評級債市開始找回其避險工具的特性與定位。

反映成長疑慮,高評級債市續航力十足

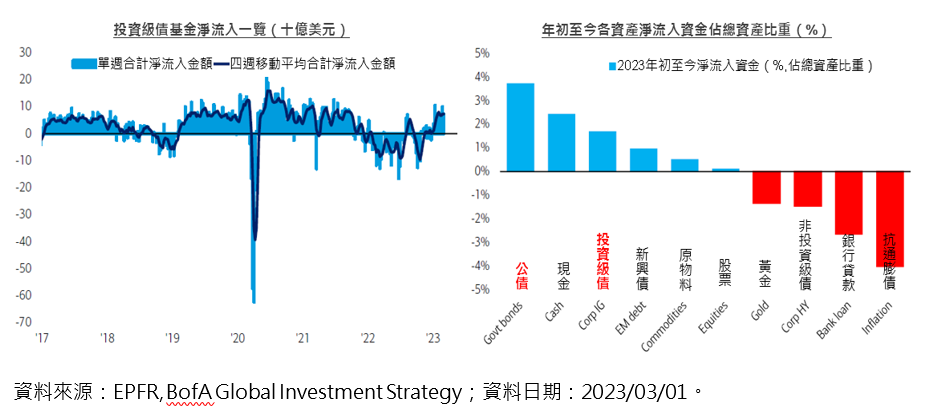

通膨頑固與強勁的就業數據強化聯準會(Fed)鷹派立場,引發「升息疑慮」與「成長疑慮」,致使美國10年期公債殖利率再度突破4%,債市表現震盪。不過公債與投資級債買盤穩定,其中投資級債連續10週淨流入,這反映面對政策面驅動的成長風險,高評級債市開始找回其避險工具的特性與定位。

全球金融市場重點回顧(02/25~03/03)

【成熟市場】

■ 美國 2 月 ISM 製造業指數連續 4 個月萎縮,低於預期

■ 2月ISM製造業指數報47.7,連續第四個月萎縮,但略高於前月的47.4,觀察指數細項,值得注意的分別是訂單與價格:新訂單指數自低點回升,顯示工廠活動開始穩定;價格指數揚升,顯示通膨可能還會持續在高檔。

■ 美國 2 月 ISM 服務業指數優於預期

■ 2月ISM服務業指數報55.1,略低於前月的55.2。觀察指數細項,值得注意的分別是訂單與僱傭:新訂單指數升至62.6,為2021年11月以來新高,顯示需求健康;僱傭指數升至54.0,為2021年12月以來新高,顯示勞動市場仍相當強勁,通膨可能還會持續在高檔。

■ 歐元區 2 月核心消費者物價指數增幅反彈,高於預期

■ 歐元區2月消費者物價指數(CPI)年增8.5%,連續第四個月趨緩,但降溫幅度不如預期,剔除能源和食物價格的核心消費者物價指數(Core CPI)年增率則上彈至5.6%,創歐元區史上新高紀錄。通膨依舊頑強,市場重新評估並上調歐元區終端存款利率至4%,遠高於先前的2.5%。

■ 日本東京 2 月核心消費者物價指數 13 個月來首度降溫

■ 日本通膨的領先指標 – 東京2月核心消費者物價指數(Core CPI)年增率降至3.3%,顯示日本政府祭出的電費/瓦斯費抑制對策效果顯現,能源價格增幅急縮、電費轉跌。

【新興市場】

■ 中國2月官方製造業 PMI 升至 10 年以來新高

■ 中國2月官方製造業採購經理人指數(PMI)報52.6,寫下2012年4月以來新高;2月官方非製造業PMI也升至56.3 ,顯示政策效應進一步顯現,加上疫情持續消退,企業加快復工復產腳步,景氣持續升溫。

【匯市】

■ 經濟數據強化聯準會(Fed)鷹派立場,10年期美債殖利率再度破4%

■ 繼火熱的就業市場數據,頑固的通膨數據更加強化市場對聯準會(Fed)維持高利率更長一段時間的預期,美國10年期公債殖利率於上週三(1日)自去年11月以來再度返回至4 %以上。