2022年債券市場的修正並非一個長期趨勢的轉變,反而應該視為投資級公司債投資甜蜜點的回歸,對過去想買入高品質債券做為核心資產,但又嫌收益太低且吸引力不足的投資人來說,千載難逢的入手時機已經浮現。

債券市場在經歷數十年的多頭之後,去年遭遇了史上少見的修正,特別是投資級公司債更創下史上最重的單年度跌幅。去年的修正並非一個長期趨勢的轉變,反而應該視為投資級公司債投資甜蜜點的回歸,對過去想買入高品質債券做為核心資產,但又嫌收益太低且吸引力不足的投資人來說,千載難逢的入手時機已經浮現。

■當2022已成往事,剩下來的就是把握「罕見」的債券投資價值

2022年對資本市場來說可是翻天覆地的一年,不僅股票與債券同步走跌,債券資產的跌幅更是史上少見;2022年也是「罕見」事件匯集的一年,除了俄烏戰爭外,美國的高通膨與聯準會激進升息更是造成資產價格修正的主因。

走過了2022,市場留給投資人的並不是只有痛苦與惆悵,更重要的是「罕見」的債券資產投資機會,讓懂得把握的人可以用大幅的折扣買入投資等級的好債券,而目前投資等級公司債的到期殖利率更處於過去十年的難得高點;過往許多人可能會覺得投資級公司債的殖利率太過雞肋,但當前的水準只能用「誰說優質債券沒有好收益?」來形容

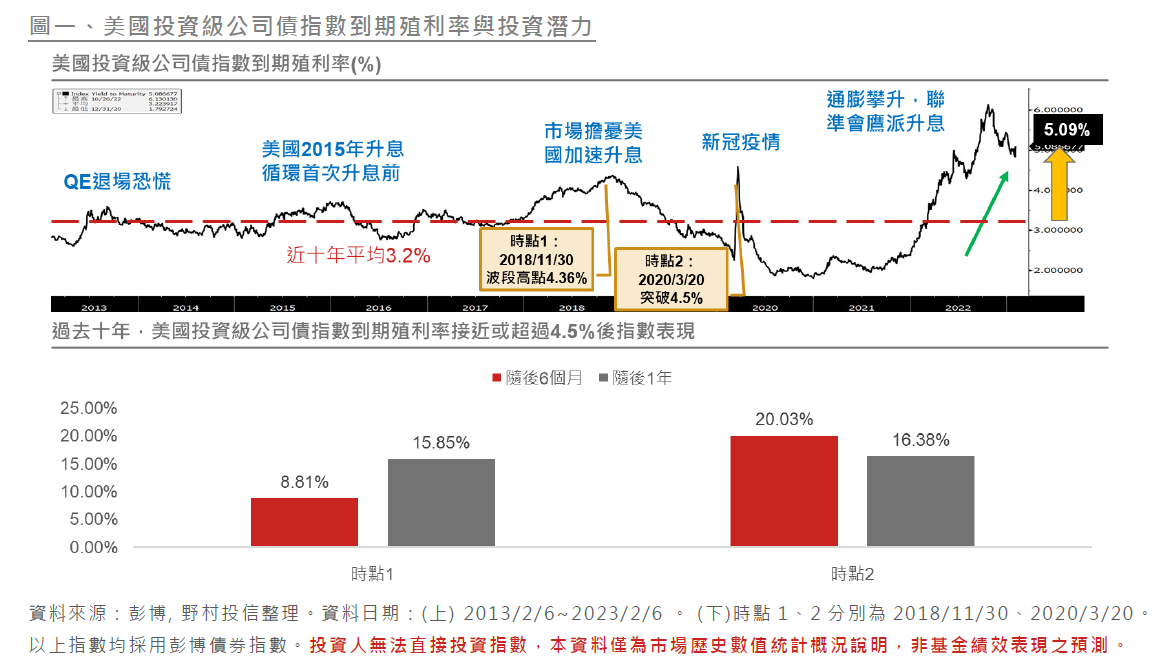

以美國投資級公司債指數為例,目前指數的到期殖利率達5%以上,雖由2022年的最高點略為回落,仍處於近十年的相對高位;過去十年均值僅約3.2%,且期間也只有兩次殖利率的波段高點超過4%(下圖一),對比之下目前的殖利率相當誘人。根據過去十年經驗來看,當殖利率達到4.3%~4.5%的水準後,之後的6~12個月均有很不錯的表現。附帶一提,目前美國投資級公司債超過5%的殖利率已可媲美一年前美國非投資等級債的到期殖利率,這樣的機會並不是天天都有的,希望品質與收益兼得的投資人應好好把握。

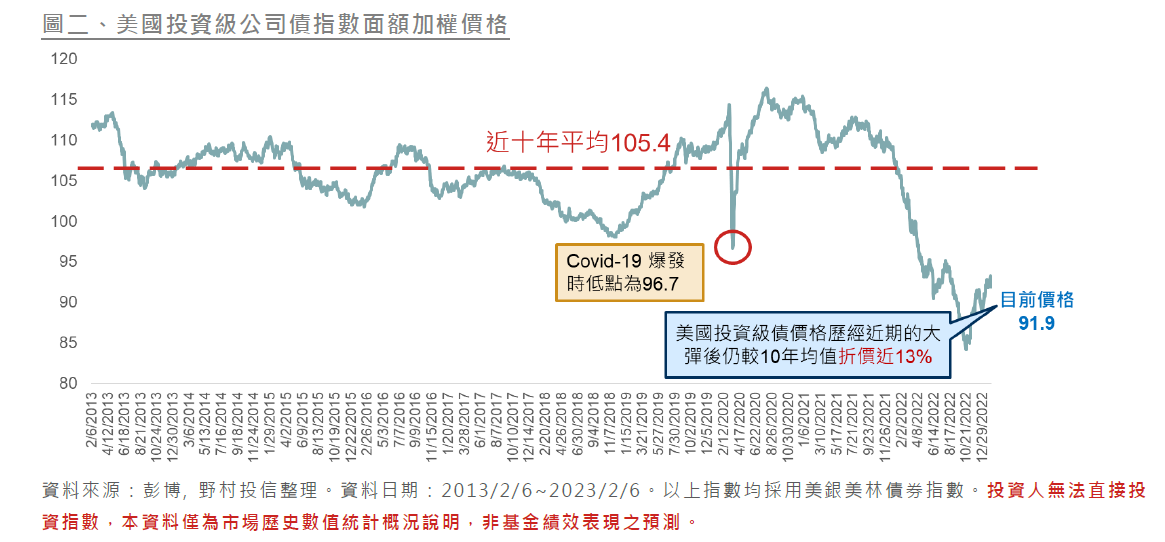

回頭來看先前提到的債券折價,目前美國投資級公司債指數的加權平均價格為91.9元(下圖二),不僅較過去十年的平均值折價超過10%,也低於債券的發行面額100元,當債券無違約到期時發行人將以100元的價格返還本金,以投資等級債過去四十年每年的違約率都不超過0.4%的品質來評估,當前資本利得的潛力也相當值得期待。

■邁入2023,收益優先於成長

2022年美國投資級公司債的單年度跌幅高達15%以上,為1975年統計以來最大的單年度跌幅,相較於2008年金融海嘯時下跌4.9%,形容2022年為投資等級債近四十年最黑暗的一頁並不為過。但展望2023年,在全球通膨放緩及升息邁入最後一哩路的環境下,債券資產可望否極泰來。

雖然有些投資人期待股票市場能在經歷去年熊市之後,在今年華麗轉身,但依據目前市場所面對的各項不確定性來看,我們對股市缺乏過度樂觀的理由。在經濟成長部分,目前市場的主流看法是美國可能陷入溫和的衰退,雖然強勁的勞動市場有機會避免大衰退發生,但低度的成長對企業獲利來說也不是太大的加分;此外,在沒有任何衰退的情況下,聯準會也可能維持利率在高點更長的時間,這對企業的融資成本或者股票的評價來說都會有負面影響。

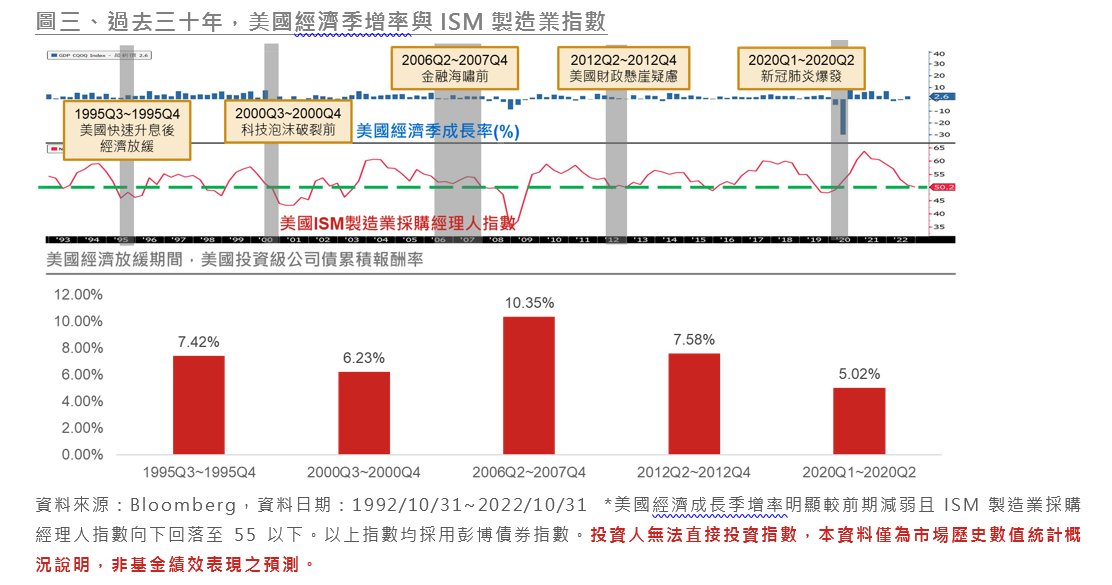

反觀投資級公司債,在聯準會升息接近尾聲的環境下,可望由去年的大逆風轉為順風;根據過去經驗來看,在美國經濟放緩時期,美國投資級公司債都有不錯的表現(下圖三) ;如果我們以美國經濟成長季增率明顯較前期減弱且ISM製造業採購經理人指數同時向下回落至55以下做為經濟放緩的定義,過去三十年間共可以列出六段這樣的期間。美國投資級公司債指數在這些期間的累積報酬不僅均為正值,且介於5%~10%之間,算是相當出色。主要是因為在經濟放緩時期,市場普遍會有較大的避險需求,進而壓抑長天期公債殖利率,並帶動高品質債券表現。當前投資級公司債的評價較過去更便宜,報酬潛力也相對更大;如果聯準會開始啟動降息,對投資級公司債來說將是更大利多。