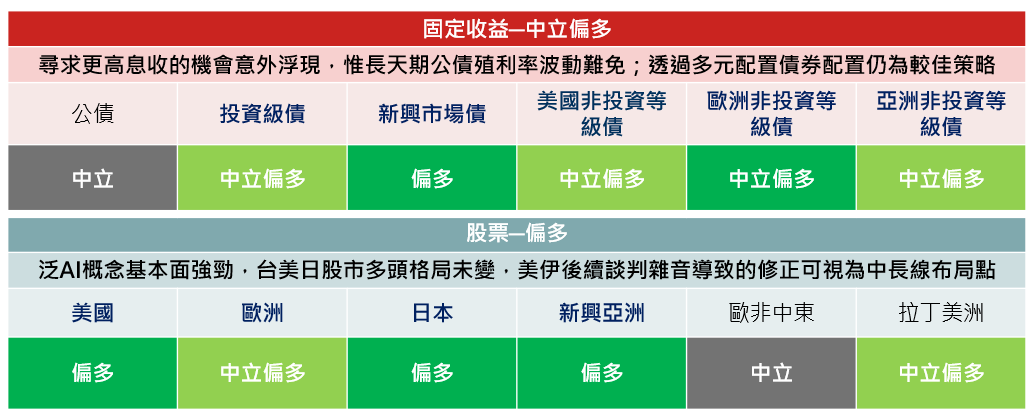

2026年第三季,AI投資動能、企業獲利成長與高殖利率環境,仍是下半年投資布局的三大關鍵線索。面對政策與市場變數,投資策略宜兼顧成長題材與配置彈性。股市方面,台美日股市多頭格局未變,美伊後續談判雜音導致的修正可視為中長線布局點;債市方面,長債殖利率在通膨預期下的壓力不應輕易忽視,中天期債券在當前環境下仍具備投資優勢,而透過多元債券配置仍為較佳策略。

■第三季金融市場焦點:

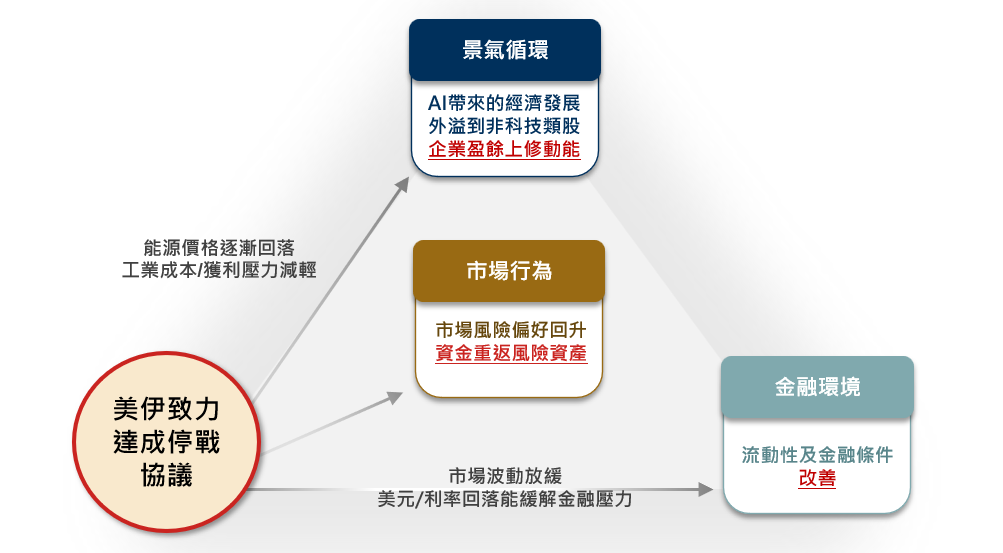

◆地緣情勢反覆,市場波動仍需留意

市場觀察重點轉向油價與通膨。中東局勢仍可能因談判進展、軍事動態而快速變化,能源價格、通膨預期與市場風險情緒仍需留意。

本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

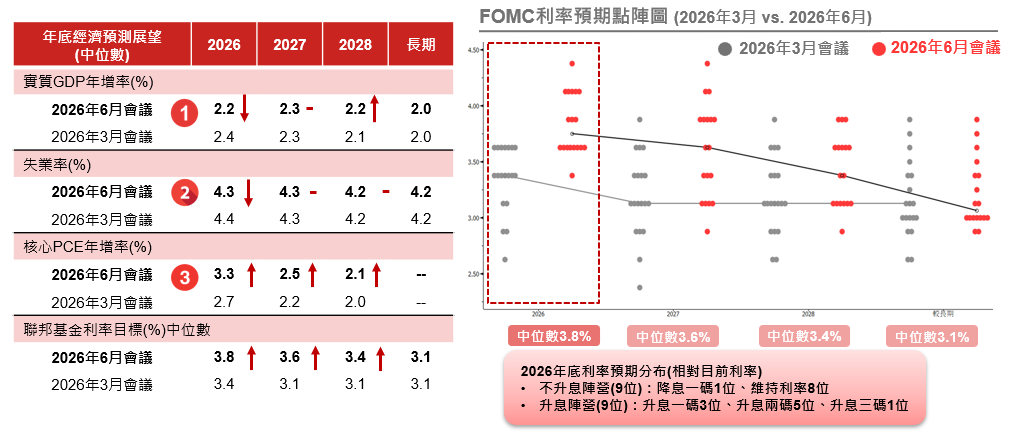

◆三大央行動向:政策訊號分歧,利率路徑仍有變數

Fed雖維持利率不變,但上修通膨與利率路徑,市場開始反映較高利率環境;ECB已升息1碼,但市場大致反映;BOJ則持續推進政策正常化。

資料來源:(左圖) FOMC會議,野村投信整理;(右圖)Bloomberg,資料日期:2026/06/18。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

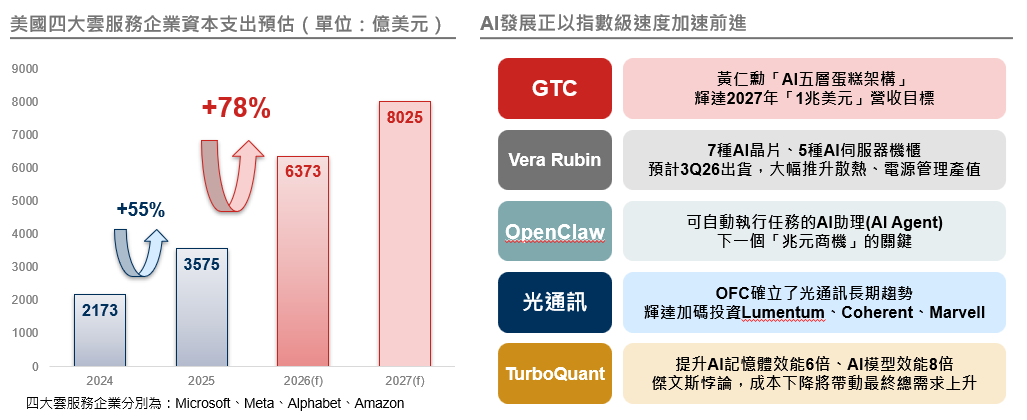

◆AI續領風騷:資本支出維持高檔,硬體供應鏈先受惠

AI已從願景走向實際需求與企業獲利,美國四大CSP 2026年資本支出預估超過6,300億美元、年增78%,顯示AI投資動能仍強。現階段AI應用端仍在探索商業模式,但算力、資料中心、能源與關鍵零組件需求更明確,因此上游硬體供應鏈仍是投資焦點。

資料來源:彭博、野村投信整理;資料日期:2026/5。以上所提個股僅為舉例說明,非為個股推薦。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

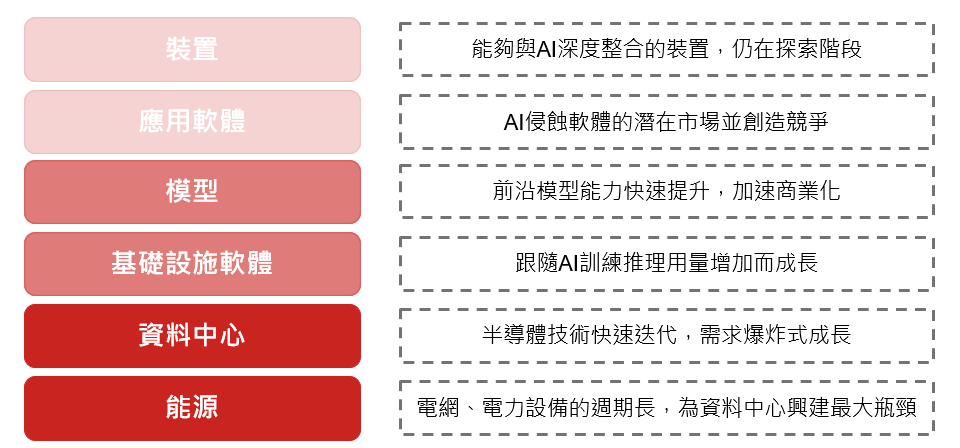

資料來源:野村投信整理,2026/6。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

■股市投資焦點:

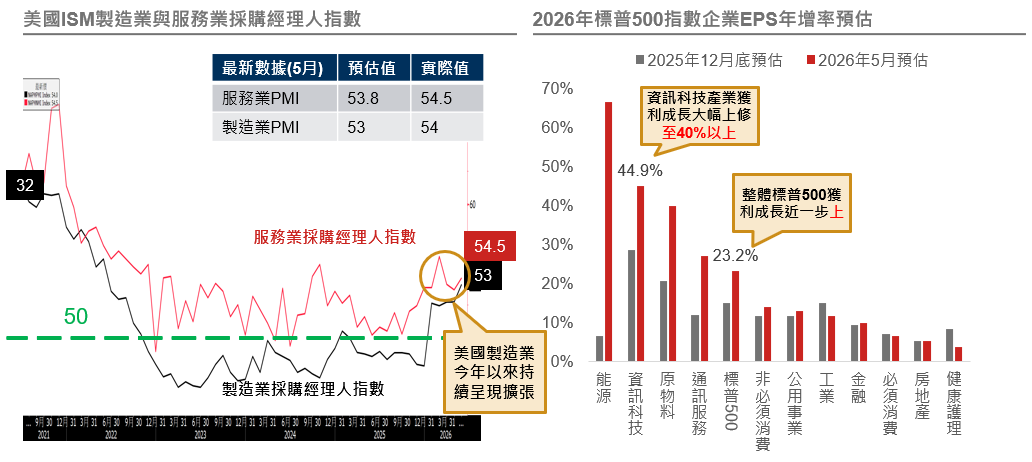

◆美股:基本面與獲利支撐仍在

美國經濟仍具韌性,服務業與製造業PMI維持擴張,標普500企業2026年EPS年增率預估逾20%,其中資訊科技產業獲利成長預估上修至40%以上,是美股續航的重要支撐。

資料來源與日期:(左) Bloomberg、野村投信整理,2026/5/29;(右) FactSet, 野村投信整理,2026/6/11。投資人無法直接投資指數,本資料僅為市場歷史數值統計概況說明,非基金績效表現之預測。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

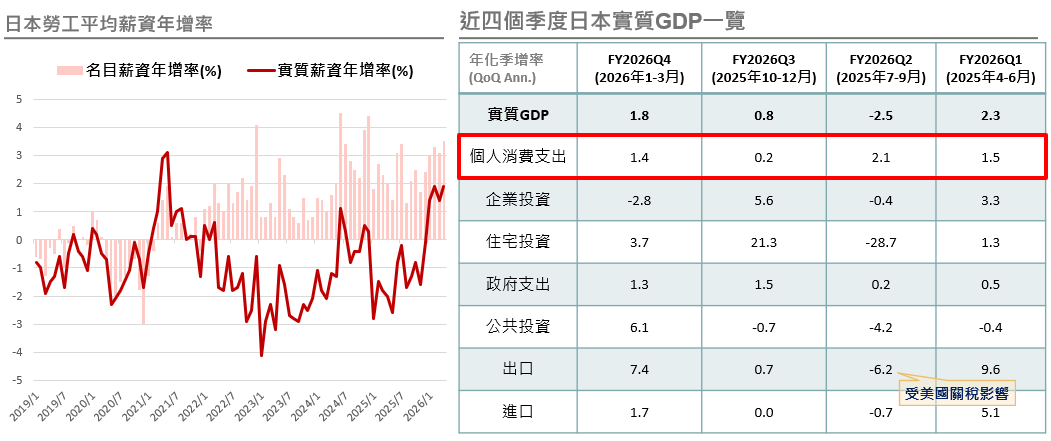

◆日股:薪資、內需與政策改革三力支撐

日本實質薪資已連續4個月正成長,春鬥調薪幅度有望維持在5%水準,可支配所得提升有助內需表現;加上公司治理改革、股東回報提升與政府戰略性投資政策,日股長線重估題材延續。

資料來源與日期:(左)Bloomberg,2026/6/5;(右) Goldman Sachs Research,2026/6/8。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

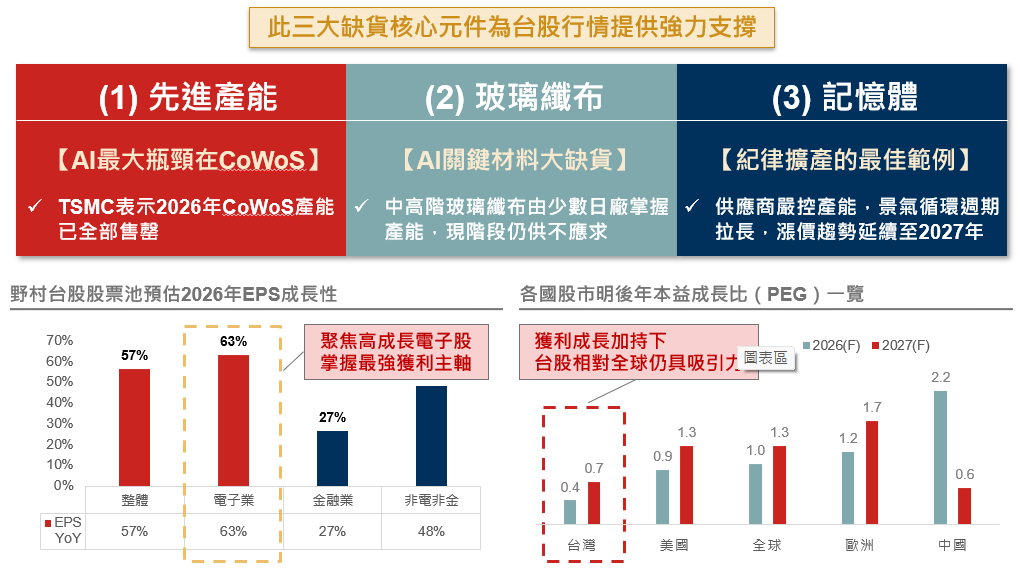

◆台股:AI供應鏈缺貨支撐獲利成長

台股受惠AI關鍵供應鏈,包括CoWoS、T-Glass、記憶體等核心環節。野村台股股票池預估2026年整體EPS年增57%、電子業年增63%,在獲利成長加持下,評價面仍具吸引力。

資料來源:(左)野村投信預估,2026/6;(右)Bloomberg;2026/6/9之預估資料。投資人無法直接投資指數,本資料僅為市場歷史數值統計概況說明,非基金績效表現之預測。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

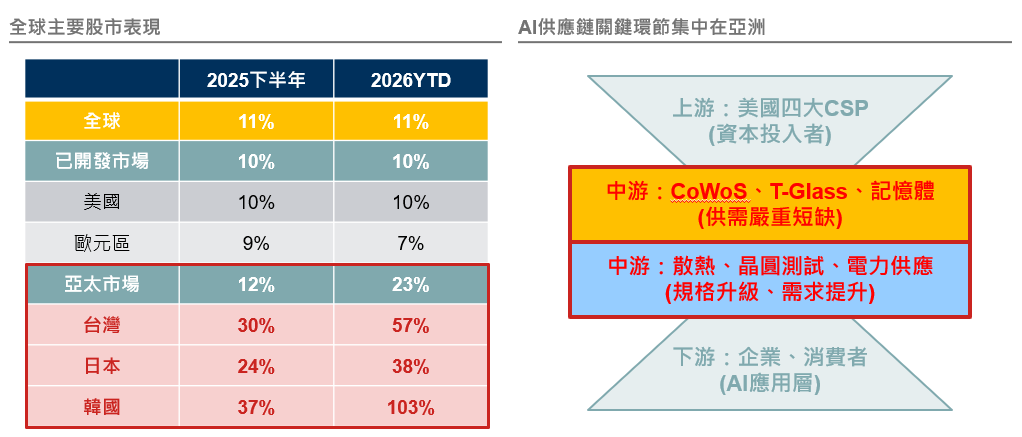

◆亞洲區域:AI核心戰場在亞洲供應鏈

AI需求龐大,但成長上限取決於關鍵供應鏈產能,尤其先進製程與核心元件短缺,使亞洲供應鏈成為AI投資不可忽視的區域。

資料來源:Bloomberg,統計截至2026/6/15。註:全球股市、已開發市場、亞太市場採用MSCI系列指數,其餘市場採用當地代表性指數。投資人無法直接投資指數,本資料僅為市場歷史數值統計概況說明,非基金績效表現之預測。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

■債市投資焦點:

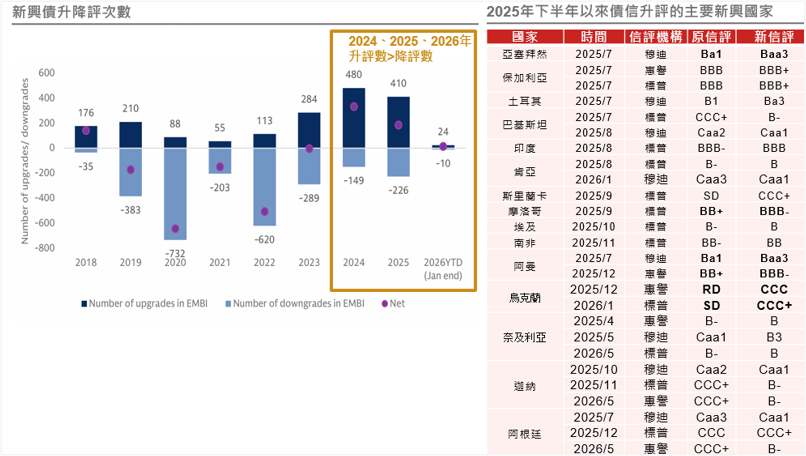

◆新興債:通膨壓力相對可控,信用體質改善

部分新興國家為商品或能源出口國,在原物料上漲週期中通膨相對可控;同時2024年以來主權債信評上修動能增強,2026年升評動能可望延續,有助於信用利差表現。

資料來源與日期:(左圖)JPM,2026/1/31;(右表)惠譽、標普、穆迪,野村投信整理,2026/5/19。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

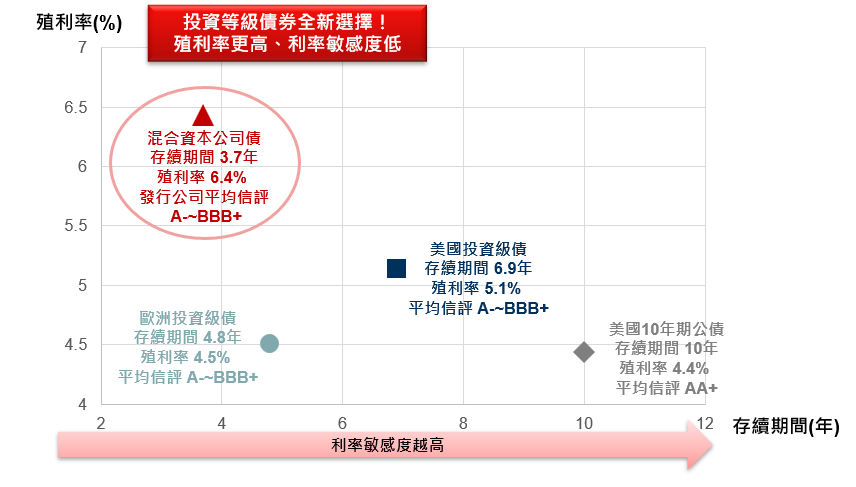

◆混合資本債:投資級債的升級版

混合資本公司債發行人通常為投資等級,因次順位特性,可提供較一般投資級債更高的殖利率。相較傳統投資級債,其利率敏感度較低,適合作為債券配置中的收益延伸選擇。

資料來源:Bloomberg;資料日期:2026/5/31。以上採ICE美銀美林非金融混合資本公司債指數、彭博歐洲投資級公司債/美國投資級公司債指數,皆為避險至美元殖利率,投資人無法直接投資指數,本資料僅為市場歷史數值統計概況說明,非基金績效表現之預測。混合資本公司債券兼具債券與股票特徵,在違約或破產時,償付順位低於優先債務,故有次順位風險。此外發行人可酌情延期支付息票,且不構成違約,延期可能為累積或非累積,故有息票遞延風險。另混合資本公司債券通常無固定到期日或期限極長,首次贖回日後可能不被贖回,故有展期風險。以及發行人可因特定情況提前贖回,影響投資價格與收益,故有提前贖回風險。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

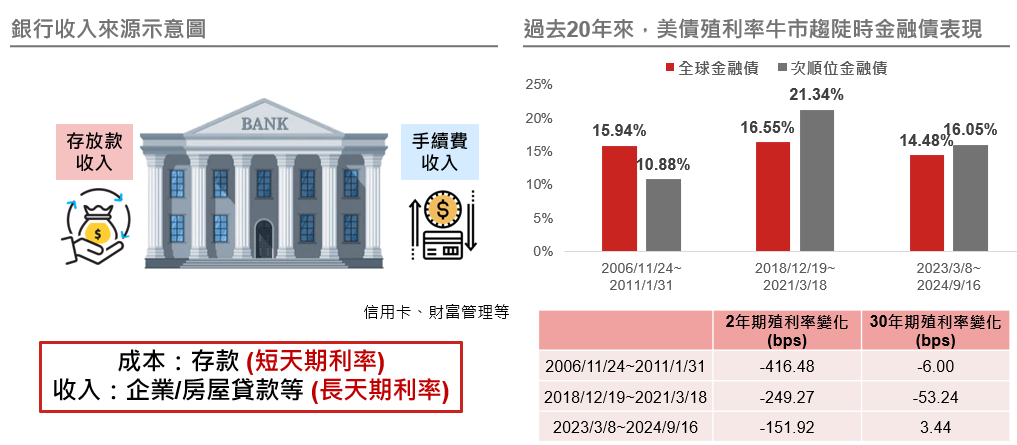

◆金融債:殖利率曲線趨陡下的收益機會

當長短天期殖利率差擴大,有利銀行「借短貸長」模式,提升銀行獲利空間。回顧過去20年美債殖利率牛市趨陡期間,全球金融債與次順位金融債皆有雙位數漲幅。

資料來源:Bloomberg,彭博債券指數,野村投信整理;資料日期:截至2025年。投資人無法直接投資指數,本資料僅為市場歷史數值統計概況說明,非基金績效表現之預測。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

2026年野村投信第三季資產配置建議

資料來源:野村投信。資料日期:2026/06。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。