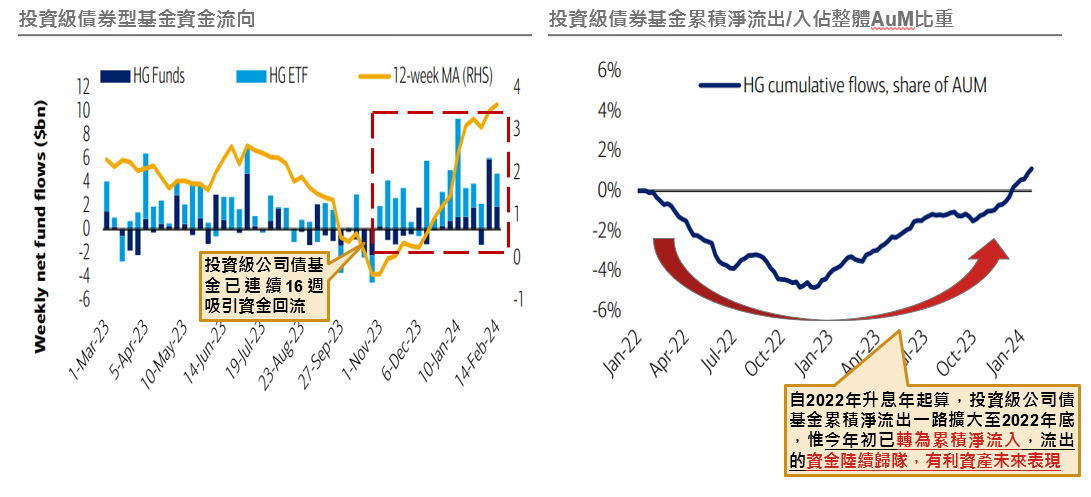

截至2024年2月14日,投資級公司債基金已經連續16週資金淨流入,年初至今已淨流入283億美元。2022年至今,投資級公司債基金資金淨流向出現微笑曲線,短期殖利率震盪不影響該趨勢,資金陸續歸隊態勢可期。

截至2024年2月14日,投資級公司債基金已經連續16週資金淨流入,年初至今已淨流入283億美元。2022年至今,投資級公司債基金資金淨流向出現微笑曲線,短期殖利率震盪不影響該趨勢,資金陸續歸隊態勢可期。

資料來源:EPFR, BofA Merrill Lynch,資產範圍僅限美國註冊基金與ETF;數據期間:截至2024/02/14。

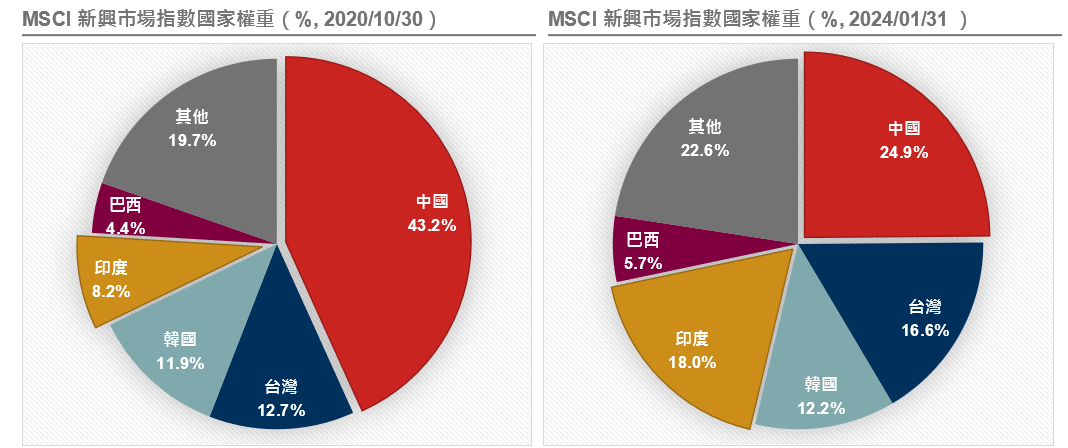

MSCI季度調整,中國殞落,印度成最大贏家

MSCI 於2月12日公布最新的指數季度調整結果,66間中國公司從具有權威代表性的MSCI全球基準指數中遭到剔除,此舉可能加速資金從中國股市外移。回顧近3年,MSCI 新興市場指數國家權重變化,陸股權重幾近腰斬(43.2%→24.9%),市場資金外溢至經濟前景展望更佳的印度、台灣等亞洲國家,又以印度股市權重增加最為明顯,從8.2%倍增來到18.0%,成為新興市場指數第二大權重國。

資料來源:MSCI, FactSet,野村投信整理;資料日期:2024/02/15。

全球金融市場重點回顧(2/2~2/16)

【成熟市場】

■美國服務業ISM意外強勁,降息預期延後

◆1月ISM服務業指數由前月的4回升至53.4,明顯優於市場預期的52;其中各分項都優於預期,特別是服務價格支付部分最為強勁。

◆1月先期零售銷售月減8%,遠低於市場預期的月減0.2%,數據公布後抑制美國公債殖利率進一步走揚,但並未改變市場對降息時程延後的看法。

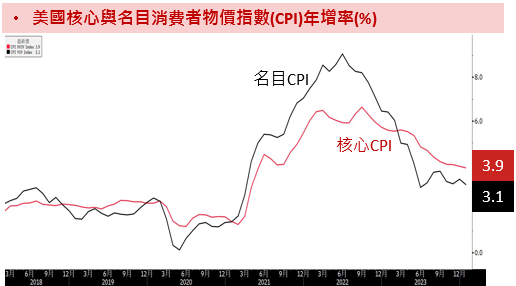

■美國通膨略高於預期

◆美國1月核心與名目消費者物價指數(CPI)的年增率分別為3.9%(預估3.7%)與3.1%(預估2.9%),月增率分別為0.4%(預估為0.3%)與0.3%(預估為0.2%),都略高於市場預期,雖然趨勢上仍呈現放緩,但也影響市場認為降息時程恐將延後。

資料來源:Bloomberg,資料時間:2024/02/16。以上個股僅為舉例,不做個別公司個股銷售及推薦之用。

◆美國1月核心與名目生產者物價指數(PPI)的年增率分別為2%(預估6%)與0.9%(預估0.6%),月增率分別為0.5%(預估為0.1%)與0.3%(預估為0.1%),同樣令市場對通膨的黏性不敢掉以輕心。

【新興市場】

■MSCI調高印度權重,追趕中國並創新高

◆中國股市低迷之際,明晟(MSCI)將數十家中企從中國指數中剔除,數量創2年來最多;印度則增加5家企業,其權重經最新調整後達歷史新高,成為新興市場第二大權重國。根據大和證券依公布當日股票市值計算,調整後中國與印度在MSCI新興市場指數比重分別為4%與18.2%,2月29日收盤後生效。

【債匯金市】

■首次降息預期延至6月,美元指數突破104關卡

◆美國近期經濟數據普遍優於預期,加上通膨也高於市場預期,即便零售銷售意外疲弱,美元指數仍維持在104關卡之上。此外日本GDP連兩季出現負成長並不如市場預期,也使日圓兌美元匯價回落至150日圓/美元附近整理。