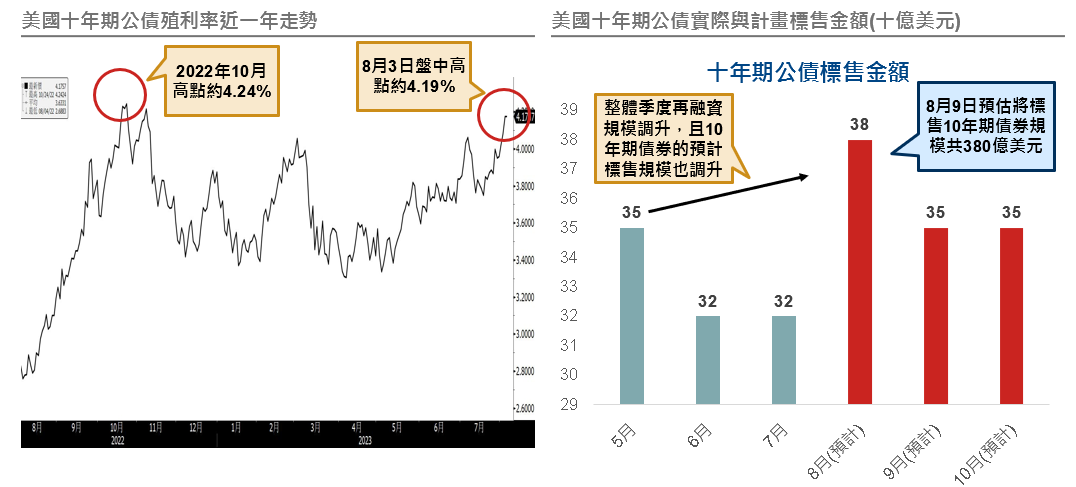

美國公債殖利率近日攀升主要與供給面短期的預期心理有關,美國本季發債金額上升其實在5月就已經有跡可循,非債市結構性變化;預估最終仍將回歸政策與基本面,短線殖利率攀高反而創造更佳進場點。

殖利率再度升破4%

美公債供給增加,利率攀升為短期現象

美國公債殖利率近日攀升主要與供給面短期的預期心理有關,美國本季發債金額上升其實在5月就已經有跡可循,並不是全新議題,也非債市結構性變化;預估最終仍將回歸政策與基本面,短線殖利率攀高反而創造更佳進場點。

資料來源:Bloomberg、野村投信整理;資料日期:2023/8/3。右圖資料來源:美國財政部;資料日期:2023/8/3。

AI派對中場休息

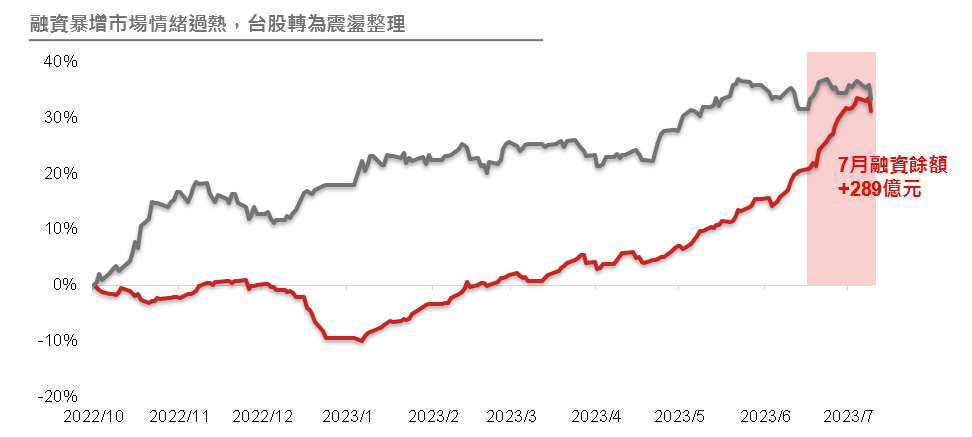

靜待籌碼整理,建議逢低布局

7月份台股融資餘額爆量增加289億元,短期暴增導致籌碼紊亂,是近期台股大幅修正的主要原因,不過觀察AI指標股融資餘額使用率約20%,仍在合理範圍,預期待籌碼整理完畢後,股價波動可望降低。整體而言,AI長期產業趨勢仍未改變,後續可觀察8/23美股NVIDIA公布財測,若美國AI股能有所表現,將可成為台灣AI股再上攻的契機。

資料來源:Bloomberg;資料日期:2022/10/25~2023/08/02。註:上述個股僅為新聞重點示意與說明,非為個別公司個股銷售及推薦。

全球金融市場重點回顧(07/29~08/04)

【成熟市場】

■惠譽(Fitch Ratings)調降美國債信評等

◆國際三大信評機構之一的惠譽下調美國債務信用評級,由最高的「AAA」降至「AA+」,主因為美國多項關鍵指標出現持續性惡化,包括對華府財政狀況的擔憂、美國治理惡化、2021年初國會暴動事件所反映的政治兩極分化等,並預估美國的債務水平未來3年仍會呈現不太穩定的態勢。

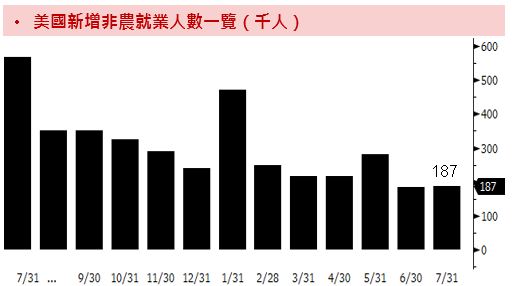

■美國7月非農就業人數意外爆冷,勞動市場成長放緩但依舊穩健

◆7月非農就業人數新增7萬人,為2020年12月以來的最小增幅;然而失業率則是降至3.5%,平均每小時薪資年增4.4%、略高於預期。觀察各行業,過去休閒和酒店一直是新增就業的主導行業,但近幾個月出現持續放緩趨勢,不過勞動力參與率連續5個月保持在62.6%,整體就業市場雖降溫但依舊穩健。

資料來源:Bloomberg;資料時間:2023/08/04。

■美國7月ISM非製造業指數擴張速度溫和放緩,低於預期

◆7月非製造業指數降至7,觀察細項訂單依然穩固,不過也使企業面臨投入成本上漲,顯示服務業物價更具黏性、邁向低通膨的道路漫長而緩慢。

■歐元區第二季經濟雖重返成長,但其最大經濟體德國成長停滯

◆歐元區第二季國內生產毛額(GDP)成長率達到3%,優於市場預期,主要受到法國和愛爾蘭的一次性成長帶動,但令市場擔憂的是歐元區最大經濟體德國經濟零成長,也是第二季歐元區中表現最差的主要經濟體。

【新興市場】

■中國官方製造業 PMI 連4個月萎縮,有通縮惡性循環跡象

◆中國7月官方製造業PMI為3,有陷入通貨緊縮跡象,內需消費不振,廠商減少生產,聘用員工人數、工時減少導致所得收入再減少,繼續削減消費意願,出現惡性循環;而非製造業PMI降至51.5,連4個月回落,今年以來最低。

■繼智利後,巴西也宣布降息2碼

◆Selic基準借貸利率降到 25%,並暗示未來可能以同樣幅度繼續降息。

【債市】

■惠譽下調美國信評、股債現震盪,美國10年期公債殖利率升破4%

◆美國10年期國債殖利率週間盤中一度觸及去年11月以來最高的198%。

資料來源:Bloomberg;資料時間:2023/08/04。