日債殖利率曲線扭曲,日銀轉向勢在必行,逢市場修正都是很好的長期買點,建議投資人依己身風險承受度,投資組合納入具正向題材性利多的日股,交由日本專業經理團隊的操作選股,布局主動型日股基金。

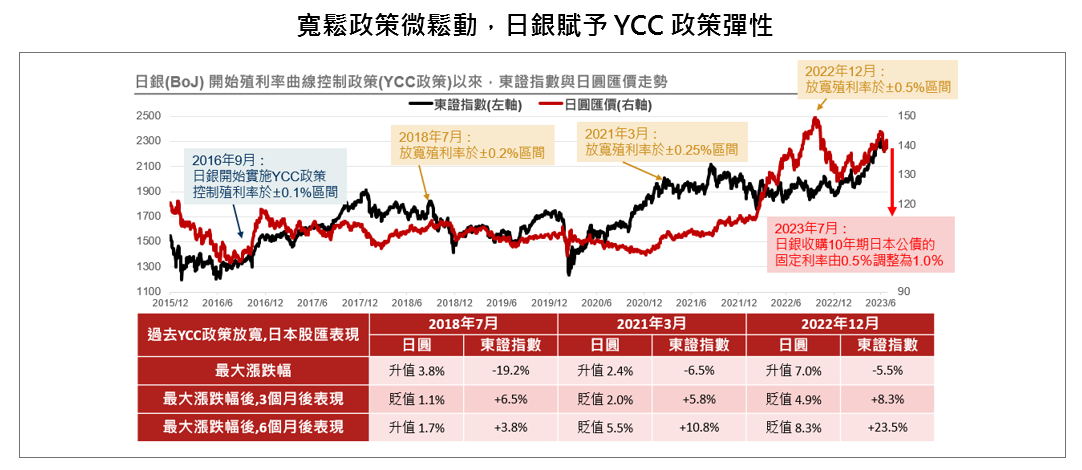

7/28 日銀(BOJ)宣布,將維持基準利率於-0.1%維持不變,但會改變殖利率曲線控制政策(Yield Curve Control,YCC)的彈性,讓長期利率在一定程度上高於 0.5% 的上限,每個交易日會以1%的利率購買10年期國債,同時計畫在8月擴大特定債券的購買範圍,顯示日銀是為了提高YCC的持續彈性。根據歷史經驗,過去YCC政策調整,日股匯短期皆出現震盪,一旦日圓匯率回穩,日股將重新回到上升階段。(資料來源:彭博;資料日期:2023/7/28)

野村投信投資策略部副總經理張繼文指出,YCC的本質是一種利率政策調控工具,透過設置各期限殖利率目標,將殖利率曲線維持在預期水準,日銀從 2016 年開始引進YCC實行超寬鬆貨幣政策,就是為了讓貨幣政策更有持續性,更有空間進行調整。

日銀雖將10年債券殖利率的上限目標維持在±0.5%區間,但將連續性指定價格市場操作所設定的殖利率從0.5%提高至1.0%,等同將10年債殖利率上限實質上提高至1.0%,當10年債殖利率超過上限0.5%時,日銀將以最高1%固定利率收購10年期日本公債(非先前的0.5%),目的是為了防止長期利率(10年債殖利率)揚升至超過1%,若急速飆升超過1%時、將藉由實施指定價格市場操作(以1%的殖利率無限量買債)來抑制利率揚升,暗示將可容忍 10 年期日債殖利率上升至 1%,透過漸進式的調整政策降低對經濟及金融市場的負面衝擊。此消息一出,日經 225 指數雖然盤中一度下跌逾 2%,但很快從低點拉升,7/28收盤僅下跌0.4%,但從過去經驗來看,即便考慮日銀微幅政策調整,但仍不影響日股基本面及牛市。

資料來源:Bloomberg;資料日期:2023/7/27。投資人無法直接投資指數,本資料僅為市場歷史數值統計概況說明,非基金績效表現之預測。

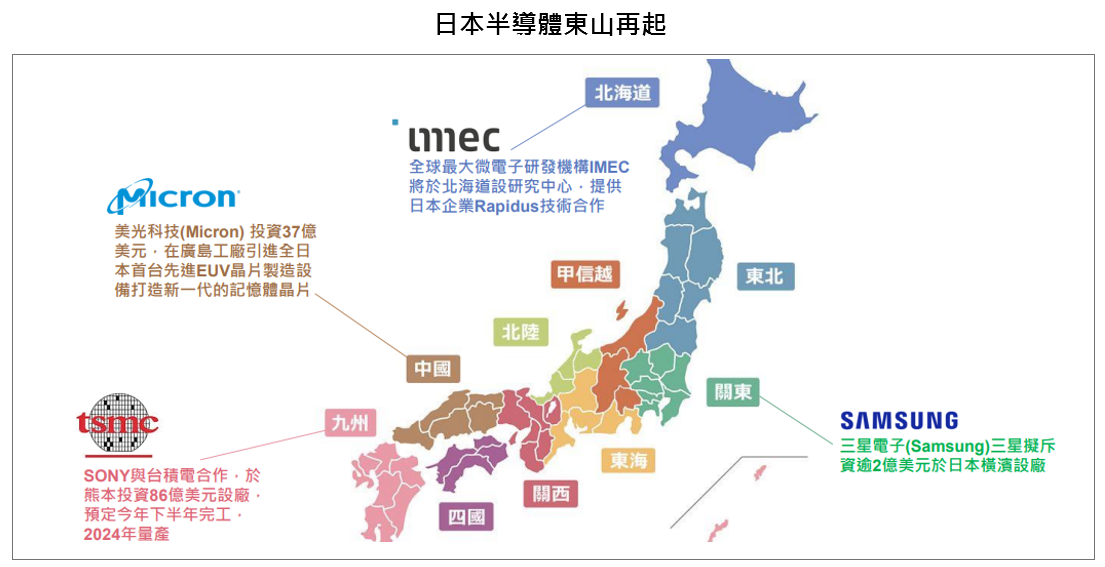

2022年開始日本政府重新修訂半導體策略,加強發展、生產尖端半導體,鞏固經濟安全、發展生成式AI科技,目標在2030年國內生產的銷售額增至15兆日圓(為2020年銷售額的3倍)。此外,透過提供補助計劃,加速全球半導體巨頭赴日擴大投資與設廠,可望為日本製造業注入活水及重振半導體大國名號。2023年5月半導體三強擴大投資日本,有助日本半導體東山再起;例如台積電日本熊本新廠正在建設中,預定2023年9月完工,2024年4月投產,並自同年12月起出貨,資本支出已從原訂約70億美元拉升至86億美元,產能並較最初目標月產4.5萬片提升至5.5萬片,台積電正評估是否在日本建立第二座晶片廠。美光投資5,000億日圓(37億美元),包括在廣島設立DRAM晶片工廠,並將安裝艾司摩爾(ASML)的極紫外光(EUV)微影晶片製造設備,以1-gamma節點生產晶片,成為第一家把EUV技術帶到日本的公司,2025年起加強台灣和日本的1-gamma節點EUV生產。(資料來源:彭博;資料日期:2023/5)

資料來源:Bloomberg,野村投信整理;資料日期:2023/07。以上個股僅為舉例,不做個別公司個股銷售及推薦之用,投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的,基金投資組合因時而異,請投資人留意。

展望未來,張繼文表示,儘管日本央行新政策造成市場波動,但目前日本經濟情況穩健,日本通膨壓力已來到41年來的高點4.3%,春鬥調薪幅度3.58%也創30年新高,東京證交所治理改革有望繼續激勵本淨比較低公司的投資情緒,日圓持續被低估,有利製造業出口,帶動內需及觀光經濟,加上政策加速赴日投資,有助日本半導體業東山再起,增加外資投資日股的吸引力,日股爆發力仍值得期待。

日債殖利率曲線扭曲,日銀轉向勢在必行,逢市場修正都是很好的長期買點,建議投資人依己身風險承受度,投資組合納入具正向題材性利多的日股,交由日本專業經理團隊的操作選股,布局主動型日股基金,取得參與日本潛力個股的表現機會,迎接這波日股榮景,掌握進場佈局的好時機,獲取長期報酬機會。日本野村資產管理基金團隊,擅長掌握日股優質個股潛力,精準掌握日股趨勢,追求長期資本成長機會,成為投資人投資日股的堅強後盾。

資料來源:Lipper;資料日期:2023/6/30 (成立至今績效I股日圓是以成立日期2009/8/26計算,I股美元避險是以成立日期2013/4/9計算)。股份累積報酬以買入價並按總收益以原幣別作再投資計算。