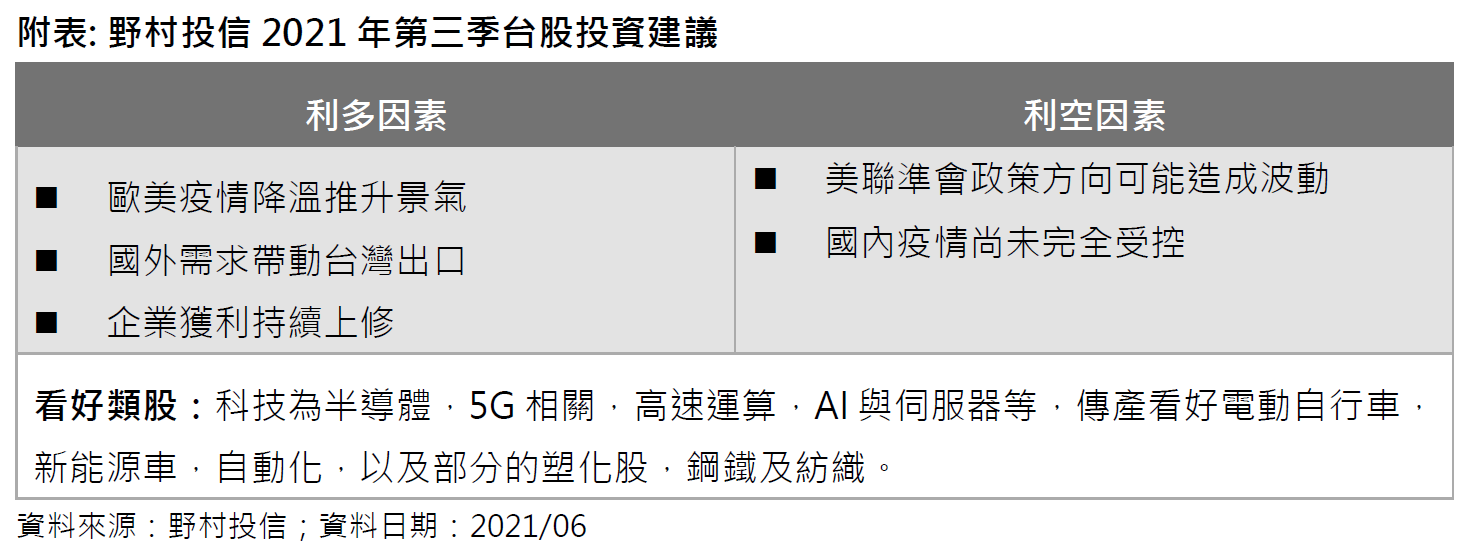

台股操作策略仍採取不追高、回檔布局,並慎選長線趨勢看好之產業及個股;科技首選半導體,5G相關,高速運算,AI與伺服器等,傳產則看好電動自行車,新能源車,自動化,以及部分的塑化股,鋼鐵及紡織。

4月份以來台股走勢轉趨波動,對外受惠於歐美疫情降溫、經濟解封,台灣出口暢旺,但對內則因疫情自5月起升溫而出現較多不確定性。野村投信認為,台股企業獲利上修趨勢不變,國內疫情也可望獲得控制,持續看好股市投資前景,但操作策略仍採取不追高、回檔布局,並慎選長線趨勢看好之產業及個股;科技首選半導體,5G相關,高速運算,AI與伺服器等,傳產則看好電動自行車,新能源車,自動化,以及部分的塑化股,鋼鐵及紡織。

野村投信國內股票投資部主管姚郁如表示,歐美國家經濟隨著疫苗施打普及而逐漸解封,全球經濟復甦力道強勁,出口已超越 COVID-19前水準。以美國的消費而言,商品消費金額持續成長,若以分項表現來看,多數已超越去年2月的水準,服務型的消費成長較為平緩,預計解封後將有不錯的表現。至於製造業,去年因疫情因素產銷不足,美國ISM製造業指數雖然上漲速度很快,但營收/存貨比偏低,存貨仍在低水位,後續需求將持續推升價格。

焦點拉回至台灣,5月起國內疫情升溫造成股市震盪,但參考國外疫情發展,台灣疫情應可逐步獲得控制,預期對生產面的影響較低,而對民生消費與GDP的影響則仍是未知數。不過,因國外需求所帶動的出口仍保持良好成長,且無論科技或傳產均同步上揚,是近幾季以來最好的情況。

姚郁如指出,值得一提的是,台股的企業獲利預估仍處於上修的階段,自2009年以來台股曾出現3個企業獲利上修的週期,時間從23個月至31個月不等,而此次台股獲利上修週期持續約13個月,從國外景氣與過去經驗研判,企業獲利上修的動能還可持續下去,對股市而言是正面的訊息。

至於看好的產業,半導體仍具極佳的成長動能,2021年全球晶圓代工產值在產能缺貨及價格上漲情況下,可望達到830億美元,年增率為12%。由於HPC、智慧型手機等先進製程的需求增加、車用等成熟製程缺貨價格上漲,及CPU外包可增加晶圓代工的需求,2020~2023年晶圓代工的年複合成長率可達16.5%,較2016~2020的11.2%進一步提升。

此外,5G的普及率快速上升,市場產值較4G明顯增加,高速傳輸、伺服器等亦具高成長性。CPU與高效能運算(HPC)的升級也將創造需求,對散熱的需求持續提升。ABF載板也隨著科技產品的世代交替,需求大幅成長,即使擴產也無法滿足市場需求。至於近期轉弱的智慧型手機,隨著歐美疫苗施打、逐漸解封之後,加上Apple下半年新機推出,可望帶動下一波的換機潮。手機相關供應鏈包含軟板、5G PA相關廠商在近期中國手機廠商庫存調整後,隨著接下來新機將陸續推出,下半年營收動能將再重啟。

傳產方面,自動化仍持續看好,今年以來接單金額成長快速,接下來須留意中國地區是否進入高原期,但歐美地區在陸續解封後,接單開始轉佳,成長相當快速。新能源車目前雖仍在起步階段,但滲透率逐步走高已是市場趨勢,帶動的汽車電子市場規模也將一路擴大,成為主要廠商競逐焦點。電動自行車在歐美逐步解封後,需求仍持續強勁,且先前缺櫃缺料的情況影響仍在,整體仍是供不應求。運動休閒服飾維持成長趨勢,美國運動休閒服飾佔整體服飾比重高達36.5%,高於全球運動服飾佔比20%,而且品牌廠商持續進行供應鏈整合,減少OEM的業者數量,亦有利台灣產業。